Detrazione Iva e deducibilità costi auto: di cosa stiamo parlando?

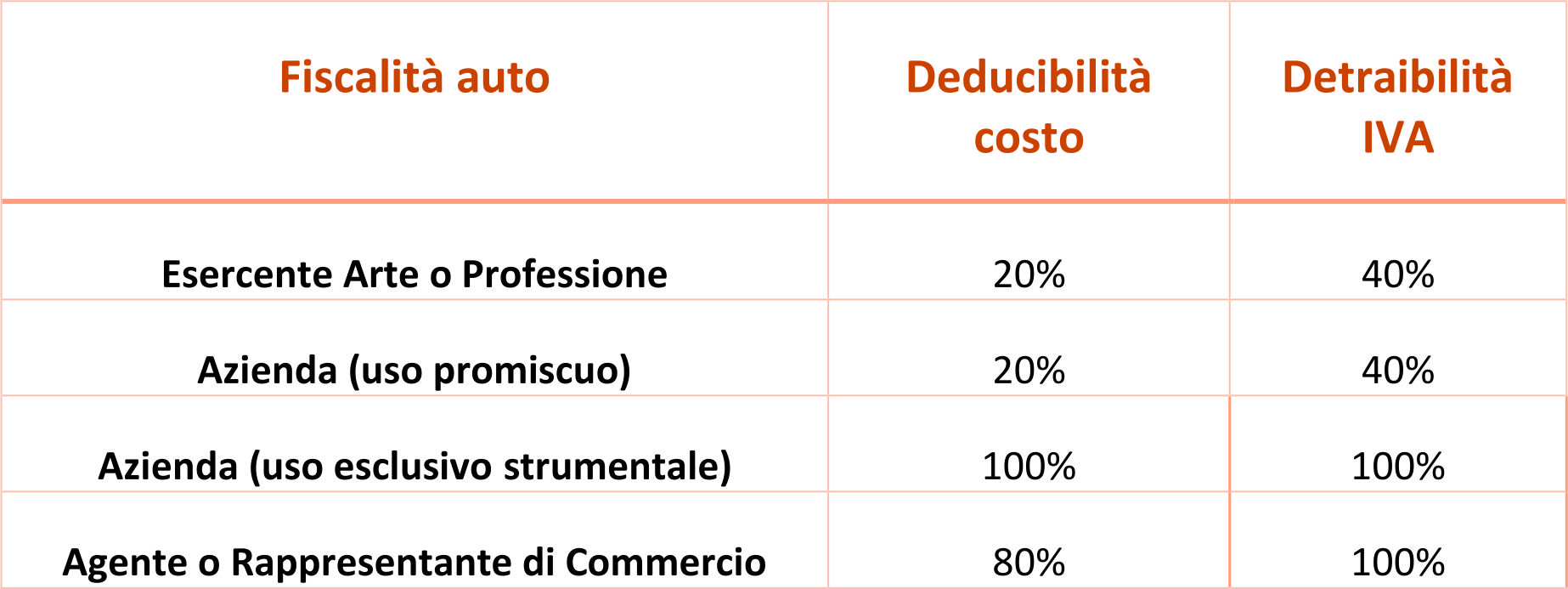

Detrazione Iva: cos’è?

Detrazione Iva: cos’è?

E’ la possibilità di portare a detrazione l’IVA sull’acquisto di auto o veicoli e le relative spese. Tale possibilità è regolata dall’art. 19-bis1 del D.P.R. 633/72 del Testo unico IVA.

Detraibilità Iva

Tale articolo prevede che per “tutti i veicoli a motore, diversi dai trattori agricoli o forestali, normalmente adibiti al trasporto stradale di persone o beni la cui massa massima autorizzata non supera 3.500 Kg e il cui numero di posti a sedere, escluso quello del conducente, non è superiore a otto” la detrazione Iva è:

- al 40% sul costo di acquisto dell’auto, manutenzione, carburante, etc, se l’uso è promiscuo

- al 100% sul costo di acquisto dell’autovetturae sui costi connessi, se dimostra l’utilizzo esclusivo dell’auto ai fini dell’attività professionale o aziendale.

Riepilogo detraibilità Iva per acquisto automezzo

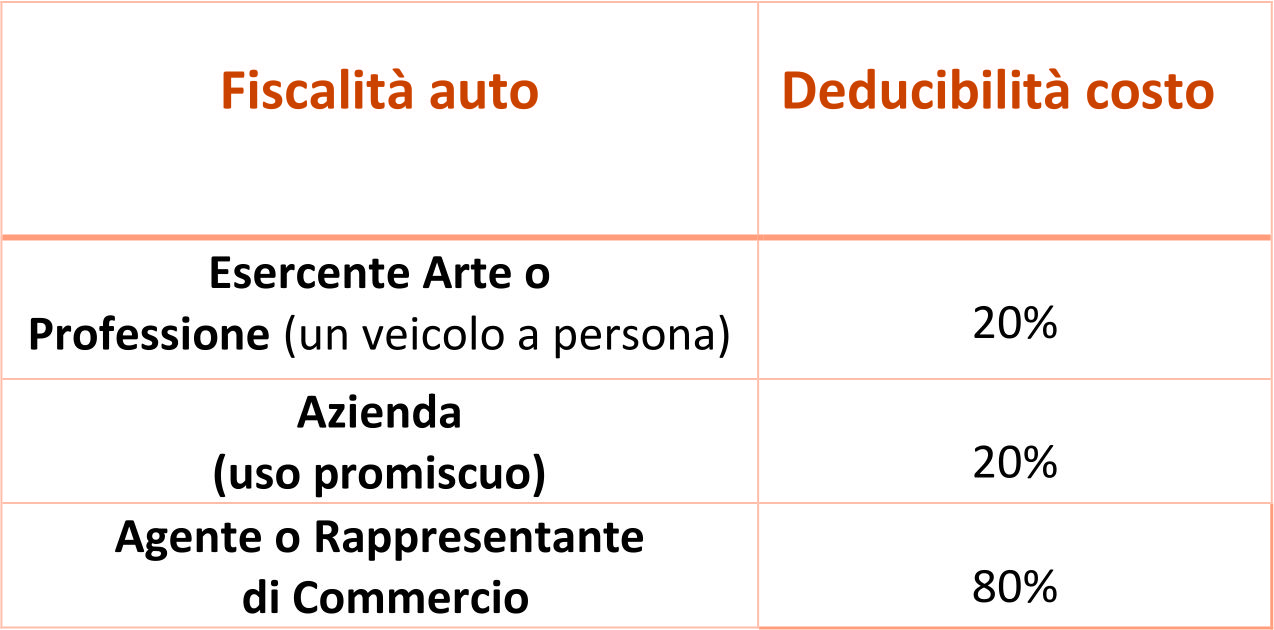

Deducibilità costi auto: cos’è?

È la percentuale del costo che può essere portato in deduzione dall’ammontare dei ricavi per la determinazione del reddito imponibile. I veicoli utilizzati dalle imprese e dai professionisti si distinguono in due categorie: veicoli a deducibilità integrale (art. 164, comma 1, lettera a) del DPR n 917/86) e veicoli a deducibilità limitata (art. 164, comma 1, lettere b) e b-bis) del DPR n 917/86).

Veicoli a deducibilità integrale:

- Veicoli usati esclusivamente come beni strumentali (le autovetture per le imprese di autonoleggio e per le autoscuole)

- Veicoli adibiti ad uso pubblico (le autovetture utilizzate dai taxisti o dalle imprese che effettuano attività di noleggio con conducente)

- Veicoli strumentali per natura (gli autocarri)

Acquisti con deducibilità limitata:

- Esercente arte o professione costi deducibili al 20% per acquisti fino ad € 18.075,99 (maggiorata a € 25.306,39 per gli acquisti dal 15/10/15 al 31/12/16 in seguito alla legge di Stabilità 2016)

- Società (uso promiscuo) costi deducibili al 20% per acquisti fino ad € 18.075,99 (maggiorata a € 25.306,39 per gli acquisti dal 15/10/15 al 31/12/16)

- Agenti e rappresentanti di commercio costi deducibili al 80% per acquisti fino ad € 25.822,84 (maggiorata a € 151,98 per gli acquisti dal 15/10/15 al 31/12/16)

Per una visione più completa facciamo uno schema riepilogativo

Hai bisogno di un aiuto? Prenota la tua consulenza gratuita qui!