Quando e come un’azienda comincia a guadagnare: analisi del punto di pareggio (break even point)

INDICE DEGLI ARGOMENTI TRATTATI

Quando il mio business inizia davvero a guadagnare? La risposta è contenuta nell’analisi del punto di pareggio (break even point).

Questa è la risposta che dobbiamo avere prima di avviare un business, non quando, arrivati ad un certo punto, visionando i bilanci e analizzando quanto tempo stiamo dedicando all’interno della nostra azienda ci accorgiamo che non stiamo guadagnando.

Cercheremo, dunque, di capire come analizzarlo in modo molto semplice, e perché sia necessario non solo prima della presentazione di un business plan, ma anche quando la nostra attività è in fase di sviluppo e si ha la necessità di delineare i reali obiettivi.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

1. Analisi del punto di pareggio

Quali sono gli elementi che dobbiamo prendere a riferimento per capire quando davvero l’azienda inizia a guadagnare?

Gli elementi fondamentali sono due:

- costi fissi: costi che ci sono sempre che si svolga o meno l’attività

- costi variabili: quanto devo spendere per produrre quella singola unità di bene o erogare quel determinato servizio

Ricordiamo che i costi devono essere calcolati tutti al netto o al lordo d’IVA.

2. Analisi del punto di pareggio: costi fissi

Se da un lato è vero che ci sono dei costi fissi propri delle diverse tipologie di business, è vero anche che ce ne sono alcuni che sono uguali per tutti. Vediamoli insieme:

- INPS o cassa previdenziale di categoria

- Affitto per i locali

- Bollette per le utenze. Per le grandi aziende sono da considerarsi variabili perché possono mutare a seconda della produzione, ma per le piccole aziende sono praticamente un costo fisso che possiamo calcolare mensilmente arrotondandolo sempre per eccesso

- Abbonamenti (piattaforme, musica ecc…)

- Commercialista

- Stipendi dei dipendenti

- Eventuale stipendio personale dell’imprenditore

- Imprevisti: devono essere almeno del 20% della somma di tutti gli altri costi fissi. Nella categoria imprevisti mettiamo anche quei costi fissi che inizialmente possono essere stati dimenticati.

Insieme a questi, che io considero più o meno uguali per tutti, andranno valutati i costi fissi della singola azienda in base alla sua natura, come abbiamo già accennato.

Una volta individuato il totale dei miei costi fissi, andremo ad individuare i costi variabili.

3. Analisi del punto di pareggio: Costi variabili

Partiamo col dire cosa sono i costi variabili. Se per fissi, come abbiamo visto, si intendono quei costi che l’azienda deve sostenere che produca o meno, per variabili si intendono tutti quei costi che servono per generare un’unica unità di prodotto oppure quel determinato servizio offerto dall’azienda. Nel caso in cui essi siano più di uno andremo a calcolare i costi variabili di ognuno e, in un secondo momento, a estrapolarne il valore medio.

La percentuale dei costi variabili sarà l’incidenza percentuale sul guadagno, rapportata al prezzo di vendita dell’unità.

Facciamo un esempio per semplificare: se la mia attività è una rivendita di focaccine, dovrò calcolare i costi variabili per la realizzazione della singola focaccina, sottraendoli dal prezzo di vendita. Se la focaccina viene venduta a 2€ ed io ne avrò spesi 0,50€ per produrla l’incidenza dei costi variabili sul singolo prodotto sarà del 25%.

4. Calcolo del break even point

Tenendo presente l’esempio appena fatto, per calcolare quanti singoli prodotti (in questo caso quante focaccine), dovrò vendere prima di avere un vero guadagno dovrò in ordine:

- calcolare il guadagno reale per ogni singola unità in base all’incidenza dei costi variabili (nel mio esempio il 75% della vendita della singola focaccina)

- dividere il totale dei costi fissi per il guadagno della singola unità

a questo punto saprò il numero di prodotti che dovrò vendere prima di iniziare a guadagnare.

E qui torniamo al perché è assolutamente necessario analizzare il break even point: se dal calcolo del punto di pareggio è evidente che non sarà possibile ottenere quel valore nel tempo stabilito (solitamente mensilmente) significa che quel business non è redditizio.

E’ dunque sulla base di questo dato che andremo a decidere se iniziare o portare avanti quell’attività.

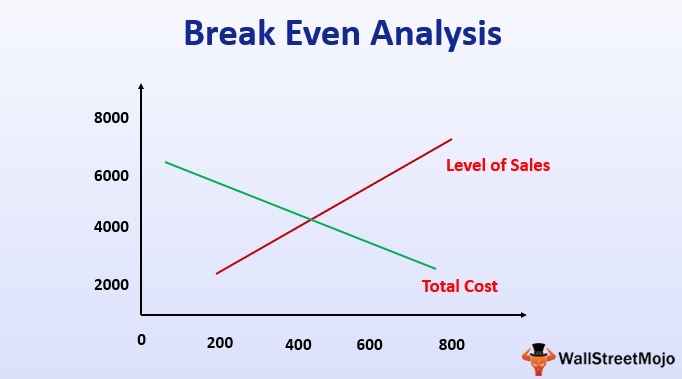

Ecco lo schema riassuntivo di quanto detto:

Richiedi una consulenza

Se vuoi avviare la tua attività avendo chiarI quali dovranno essere i tuoi obiettivi, se vuoi stilare il tuo business plan o se vuoi analizzare il punto di pareggio del tua nuova o già esistente azienda, richiedi una consulenza agli esperti di MyAcconting.it.

Veronica Boggian

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!