COSTI AUTO PER PROFESSIONISTI E IMPRESE

1. La normativa di riferimento

L’articolo 164 del Tuir regola i limiti di deduzione delle spese relative ai mezzi di trasporto utilizzati nell’esercizio di imprese, arti e professioni. Nello stesso articolo viene specificato che i costi sostenuti sono deducibili se rientrano in una delle seguenti categorie (art.164, c. 1 Tuir):

• lettera a), beni esclusivamente strumentali all’attività di impresa e veicoli a uso pubblico;

• lettera b), limitazioni per imprese, professionisti, agenti e rappresentanti;

• lettera b-bis), veicoli concessi in uso promiscuo al dipendente.

I veicoli specificati nella lettera a sono classificati anche come veicoli a deducibilità integrale e le spese e gli altri componenti negativi relativi a questi veicoli sono deducibili al 100%; le lettere b e b-bis invece comprendono i veicoli a deducibilità parziale.

In questo articolo tratteremo proprio di quest’ultima categoria e nello specifico delle spese auto sostenute dai liberi professionisti e imprese.

2. Veicoli a deducibilità parziale

La normativa prevede dei limiti quantitativi per le spese e per gli altri componenti negativi relativi all’auto che variano in base alla tipologia di attività svolta e dall’utilizzo che se ne fa. Per gli esercenti attività di impresa e lavoro autonomo si applica la deducibilità del 20% sul costo massimo fisso, come riepilogato nella presente tabella

Il costo massimo fiscalmente riconosciuto riguarda solamente l’acquisizione dei veicoli e non le spese collegate quali assicurazione, manutenzione, carburanti e così via.

Nel costo di acquisto del veicolo vanno considerati anche gli oneri accessori di diretta imputazione quali:

• i costi relativi alla motorizzazione;

• i costi relativi al Pubblico Registro Automobilistico (PRA) compresi diritti, imposta di bollo e trascrizione;

• la quota di Iva indetraibile.

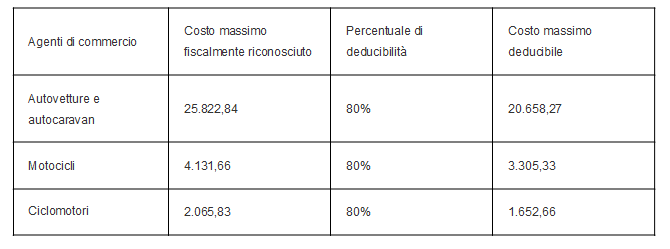

Come puoi notare dalla presente tabella, nel caso degli agenti e rappresentanti di commercio i limiti quantitativi variano rispetto a quelli precedenti; la percentuale di deducibilità è all’80% ed il costo massimo fiscalmente riconosciuto è più elevato.

3. Detrazioni Iva dei costi auto

La norma che stabilisce la detraibilità dell’IVA sugli acquisiti di veicoli stradali e sulle relative spese, è l’art. 19-bis1 del D.P.R. 633/72 e prevede la limitazione della detrazione Iva al 40% per i professionisti e imprenditori. Questo limite vige in quanto si presume che l’auto venga usata sia ai fini professionali che ai fini personali (uso promiscuo).

Anche l’Iva relativa alle prestazioni di servizi relative ai veicoli, custodia, manutenzione e riparazione, acquisto di carburanti e lubrificanti, è ammessa in detrazione nella stessa misura in cui è ammessa in detrazione l’imposta relativa all’acquisto del veicolo. La percentuale di detraibilità è forfettaria, ovvero non è consentito dimostrare una quota di utilizzo effettivo maggiore al fine di godere di una percentuale superiore.

Gli Agenti e Rappresentanti di commercio invece hanno diritto a detrarre il 100% dell’Iva.

Denisa Uruci

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!

{kind=link}

{kind=link}