PARTITA IVA COMUNITARIA: COS’E’ E A COSA SERVE

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Per poter effettuare operazioni e scambi commerciali con uno o più paesi dell’unione europea è necessario avere una partita IVA comunitaria. Questo significa che chi è già in possesso di una partita IVA deve registrarsi al Vies dell’Agenzia delle Entrate. Chi vuole aprire un’attività e deve richiedere la partita IVA – che gli consenta di effettuare operazioni transfrontaliere – invece deve dichiararlo nel modulo di inizio attività. Scopriamo dunque cos’è la partita IVA comunitaria, a cosa serve, come si richiede e chi può richiederla.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Cos’è la partita IVA comunitaria

Chi intende avviare un’attività che commercializzi con l’estero, oppure chi ha già un’impresa e vuole espandere la sua attività all’estero, deve comunicarlo all’Agenzia delle Entrate seguendo un apposito iter. Questa procedura, una volta terminata, consentirà al possessore della partita IVA comunitaria di fatturare o ricevere fatture verso e dai paesi UE. L’apertura di una partita IVA comunitaria – o la modifica di una partita IVA già esistente – comporta l’obbligo di iscrizione al VIES (VAT Information Exchange System – Sistema di scambio di informazioni relative all‘IVA).

In qualsiasi caso la disciplina europea ha stabilito dei valori soglia delle vendite complessive annuali per ciascun paese europeo, al superamento delle quali occorre aprire una partita Iva estera.

3. Chi può richiedere la partita IVA comunitaria

Possono richiedere una partita IVA comunitaria tutti i soggetti che esercitano attività di impresa, arte o professione sul territorio italiano e tutti coloro che hanno in Italia una stabile organizzazione. Questo tipo di partita IVA può essere richiesto anche dai soggetti non residenti sul territorio italiano purché:

– Presentino richiesta di identificazione diretta ai fini IVA attraverso il Modello ANR. E’ il caso delle aziende estere che svolgono e-commerce in Italia;

– Si identifichino tramite la nomina di un rappresentante fiscale: è il caso di aziende estere che intendono operare anche in Italia senza una stabile organizzazione, le quali, per effettuare operazioni rilevanti a fini Iva, nomineranno un rappresentante fiscale che assolva gli obblighi fiscali per conto loro.

4. Come richiedere la partita IVA comunitaria

L’iter da seguire per ottenere una partita Iva comunitaria è diverso a seconda che si debba aprire una partita IVA ex novo oppure che la partita Iva sia già attiva e operante.

Il soggetto già in possesso di una partita Iva italiana può ampliare la sua efficacia oltre i confini trasformandola in comunitaria iscrivendosi al Vies, il sistema di scambio di informazioni relative all’IVA. Si tratta di uno strumento elettronico per la convalida del numero di partita Iva degli operatori economici registrati nell’Unione Europea per le transazioni transfrontaliere di beni e servizi. Il Vies funziona come un’enorme banca dati dove sono censite tutte le partite Iva, che hanno l’autorizzazione ad effettuare transazioni intracomunitarie. Basterà dunque registrarsi nell’apposita sezione Vies del sito internet dell’Agenzia delle Entrate. Se non si ha dimestichezza con la compilazione dei moduli online è possibile incaricare un intermediario (un commercialista o un consulente fiscale) che, al termine della registrazione, dovrà consegnare al dichiarante una copia della ricevuta che rilascia l’Agenzia.

Il soggetto che invece si appresta a cominciare la propria attività e deve aprire una partita Iva e vuole l’autorizzazione ad effettuare operazioni transfrontaliere deve dichiararlo nel modulo di inizio attività Modello AA7 (per i soggetti diversi dalle persone fisiche) oppure Modello AA9 per le imprese individuali e i lavoratori autonomi) compilando il campo “Operazioni Intracomunitarie“ del quadro I dei vari modelli.

Quando l’iscrizione al Vies viene accettata la partita Iva comunitaria viene inserita nel database e si ottiene una ricevuta, con la quale il soggetto è abilitato ad effettuare operazioni commerciali intracomunitarie. Qualora non si voglia più operare all’estero si può richiedere la cancellazione dal Vies in qualsiasi momento. Per farlo sarà sufficiente fare domanda telematica e richiede l’esclusione dall’archivio.

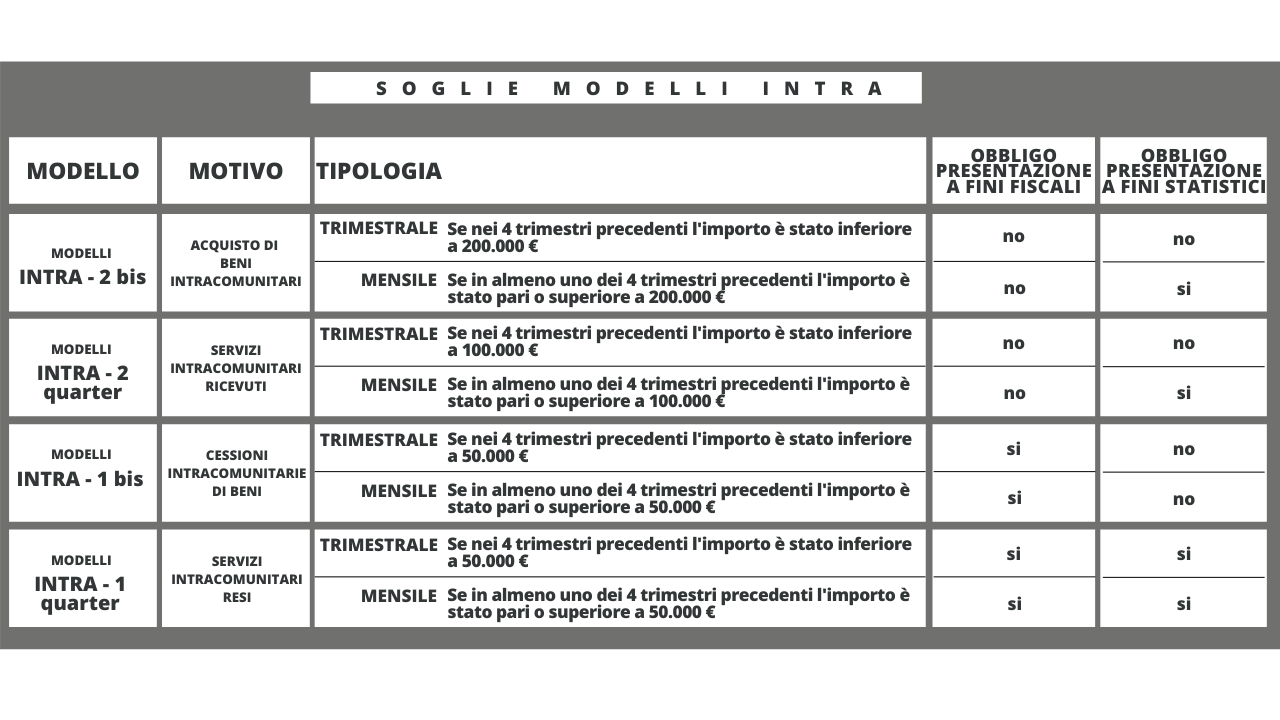

5. Gli obblighi da assolvere per la tenuta della partita Iva comunitaria

L’apertura di una partita Iva comunitaria comporta una serie di adempimenti. I soggetti iscritti al Vies devono presentare trimestralmente gli elenchi riepilogativi delle operazioni intracomunitarie. Personalmente oppure tramite intermediario. Chi possiede partita Iva a regime forfettario deve presentare questi elenchi trimestralmente per i servizi intracomunitari resi. Chi invece possiede partita Iva a regime ordinario o regime ordinario semplificato, deve presentare i modelli Intrastat come riportato dalla tabella sottostante.

E’ importante ricordare che Agenzia delle Entrate effettua regolari controlli sulla presentazione di questi documenti e può decidere l’esclusione o meno delle partite Iva comunitarie dal Vies per i soggetti che non presentano gli elenchi riepilogativi obbligatori per quattro trimestri consecutivi. Nel caso di esclusione per omessa presentazione degli elenchi questa diventa effettiva dopo la comunicazione dell’Agenzia al contribuente a partire dal 60° giorno successivo alla data di notifica.

6. Mancata iscrizione al Vies: conseguenze

L’Agenzia delle Entrate ha messo a disposizione un servizio di consultazione del database VIES disponibile online. Questo permette a chiunque, appunto, di verificare se un soggetto è iscritto oppure no. Perché? Perché nel caso in cui un soggetto detentore di partita Iva NON fosse iscritto, la controparte lo considera come se fosse un consumatore finale e gli applicherà l’Iva del proprio paese. Quindi decade il cosiddetto meccanismo del reverse charge che autorizza a non applicare l’imposta sul documento di vendita e al fornitore che riceve tale documento l’obbligo di integrarlo con l’Iva del proprio paese.

Il soggetto che opera fuori dai confini italiani con uno o più paesi dell’Unione Europea e non è iscrive al Vies non incorre in una violazione di sostanza e può continuare a commercializzare. Il mancato inserimento nella banca dati Vies comporta però una violazione di forma che comporta una sanzione pecuniaria di 250 euro. Il tutto ovviamente qualora non ci siano comportamenti fraudolenti.

Richiedi una consulenza

Se vuoi essere sicuro di non incorrere in errore richiedi una consulenza agli esperti di MyAccounting.it, che ti sapranno dare tutte le indicazioni per avviare la tua attività o indirizzare verso la figura professionale più adatta per il tuo business.

Novella Toloni

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!