Acquisto, noleggio o leasing: quale soluzione scegliere?

INDICE DEGLI ARGOMENTI TRATTATI

Per svolgere la tua attività hai bisogno di un autoveicolo e non sai quale opzione scegliere? Leggi questo articolo per scegliere la soluzione più adatta a te!

Quando l’acquisto di un veicolo è destinato all’esercizio dell’attività d’impresa o professionale è necessario valutare attentamente queste tre opzioni per scegliere la più adatta alle proprie esigenze. Per avere una visione più chiara analizziamo meglio queste facoltà di scelta.

Tutti sappiamo che l’acquisto di un autoveicolo per lo svolgimento dell’attività lavorativa gode di vantaggi fiscali, cioè si può “scaricare”. Quello che non tutti sanno però è questi vantaggi si applicano anche ad altri tipi di contratti. Vediamo in tanto cosa sono il “leasing operativo” e il “noleggio a lungo termine”.

Tutti sappiamo che l’acquisto di un autoveicolo per lo svolgimento dell’attività lavorativa gode di vantaggi fiscali, cioè si può “scaricare”. Quello che non tutti sanno però è questi vantaggi si applicano anche ad altri tipi di contratti. Vediamo in tanto cosa sono il “leasing operativo” e il “noleggio a lungo termine”.

Cos’è il leasing operativo?

Il “leasing” è un termine inglese che significa contratto d’affitto e più precisamente si intende una locazione per un periodo di tempo non inferiore ai 48 mesi, dove, alla fine di questo periodo, il locatario ha il diritto di riscattare l’auto versando alla società di leasing il suo valore residuo.

Vantaggi:

Al termine del contratto il cliente può restituire l’auto oppure può riscattare la proprietà del veicolo pagando una rata finale.

Svantaggi:

Il canone di leasing comprende solo il costo per l’affitto del veicolo, il resto è a parte e va pagato dal cliente. Inoltre la società e il cliente sono responsabili in solido dei danni provocati dall’uso del veicolo e delle sanzioni amministrative.

Cos’è il noleggio a lungo termine?

Il noleggio a lungo termine è l’utilizzo dell’automobile per un periodo stabilito e ad un certo costo, che comprende tutti i servizi legati all’uso del veicolo (finanziari, assicurativi, di manutenzione straordinaria e di assistenza), ma sono esclusi i costi del carburante ed eventuali multe.

Vantaggi:

Si ha sempre la garanzia di avere un’auto a disposizione: in caso di guasto, la società di noleggio ne fornirà una sostitutiva.

Svantaggi:

Alla fine del contratto, sarà necessario restituire la macchina oppure prolungare il noleggio: non esiste però l’opzione di riscattare l’auto.

Trattamento Fiscale

Ora che abbiamo una visione più chiara riguardo il leasing e il noleggio possiamo analizzarle meglio dal punto di vista fiscale.

Per quanto riguarda la disciplina dei veicoli a “deducibilità limitata” (art. 164 comma 1 lett. b) del Tuir) sono previste delle limitazioni:

- ridotta percentuale di deducibilità, nella misura del 20% (80% per gli agenti o rappresentanti di commercio)

- limite al valore fiscalmente riconosciuto dei mezzi (varia dal tipo di contratto)

In caso di acquisto o leasing la norma prevede un limite al valore fiscalmente riconosciuto differenziato a seconda della tipologia di mezzo di trasporto:

- euro 18.075,99 (25.306,39 per gli acquisti dal 15/10/15 al 31/12/16 in seguito alla legge di Stabilità 2016) per le autovetture e gli autocaravan

- euro 4.131,66 euro per i motocicli

- euro 2.065,82 per i ciclomotori

Esempio deducibilità acquisto

Un’autovettura viene acquistata al prezzo di 30.000 euro; il coefficiente di ammortamento è del 25%. Poiché la quota di ammortamento deducibile è pari al 20% dell’ammortamento del bene con costo d’acquisto non superiore a 18.075,99 euro, per ciascun anno la quota deducibile da un punto di vista fiscale sarà:

- € 18.075,99*25% = € 4.519,00 (quota di ammortamento stanziata annualmente a bilancio)

- € 4.519*20% = € 903,80 (quota di ammortamento deducibile fiscalmente)

In caso di noleggio il limite del valore fiscale è il seguente:

- per le autovetture è deducibile il costo del canone del noleggio fino ad € 3.615,20

- per i motocicli è deducibile il costo del canone del noleggio fino ad € 774,69

- per i ciclomotori è deducibile il costo del canone del noleggio fino ad € 413,17

Esempio deducibilità noleggio a lungo termine

Gamma Srl sottoscrive contratto di noleggio full service a fronte del quale riceve una fattura che espone separatamente:

- € 4.000 per canone annuo noleggio;

- € 2.500 per riaddebito spese di gestione.

Per la verifica della quota deducibile è necessario distinguere:

- canone di noleggio deducibile = € 3.615,20 * 20% = € 723,04;

- spese di gestione deducibili = € 2.500 * 20% = € 500.

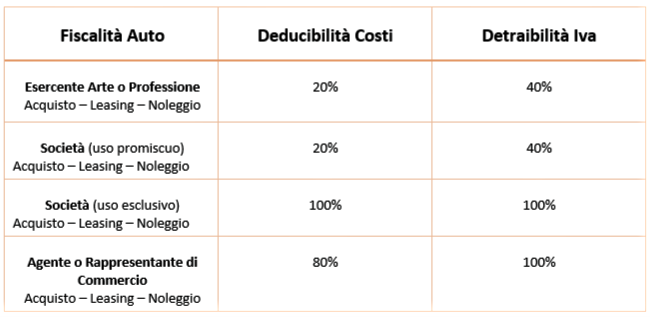

Concludiamo con una tabella riepilogativa per quanto riguarda le % deducibili e detraibili in base al tipo di società:

Non sai quale sia tra le suddette opzioni quella più adatta al tuo caso specifico? Non ti preoccupare!

Richiedi ADESSO la tua consulenza GRATUITA, un team di esperti ti aiuterà nella scelta.

Clicca qui: http://www.myaccounting.it/registrazione/