HAI UNA SOCIETA’? SCOPRI COME PAGARE MENO TASSE GESTENDO AL MEGLIO I RIMBORSI SPESE !

E’ possibile che, per occasionali esigenze aziendali l’amministratore, il socio, il collaboratore o il dipendente siano chiamati a svolgere le proprie mansioni fuori dalla sede di lavoro abituale (quella indicata nel contratto).

I rimborsi spese in busta paga generalmente vengono erogati dall’impresa ed hanno la funzione di risarcire i costi sostenuti per lo spostamento dalla sede lavorativa.

Prima di iniziare a parlarne, è opportuno spiegare cosa s’intende per trasferta.

Si parla di trasferte di lavoro in presenza di un cambiamento provvisorio, rispetto a quanto scritto nel contratto, del luogo in cui il lavoratore svolge le sue mansioni.

Attenzione a non confondere il suddetto termine con “trasferimento”, quest’ultimo, infatti, implica uno spostamento definitivo e non provvisorio.

La distinzione per l’analisi del trattamento delle indennità e dei rimborsi spese è connessa alla destinazione del trasferimento temporaneo:

- nel caso di trasferte all’ interno del territorio comunale eventuali rimborsi o indennità erogati ai lavoratori concorrono a formare il reddito (con l’unica eccezione dei rimborsi delle spese di trasporto a condizione che siano comprovate da documenti che provengono dal vettore), indipendentemente dalle dimensioni del Comune dove viene effettuata la trasferta;

- nel caso di trasferte fuori dal territorio comunale invece, vale la regola generale della non imponibilità del rimborso, con alcune eccezioni specificatamente individuate dalla normativa.

L’art. 51 comma 5 del D.P.R. n. 917/1986 disciplina il trattamento fiscale in capo ai lavoratori dipendenti ed assimilati delle indennità e dei rimborsi spese per le trasferte fuori dal territorio comunale, individuando tre sistemi di rimborso, l’uno alternativo all’altro:

- il sistema di rimborso forfettario;

- il sistema di rimborso a piè di lista (o analitico);

- il sistema misto.

IL SISTEMA DI RIMBORSO FORFETTARIO

Questa è l’indennità di trasferta che viene riconosciuta in maniera fissa al dipendente/collaboratore per ogni giorno di lavoro (in trasferta) fuori dal comune dove ha sede l’azienda. La cifra prestabilita risulta:

- esente fino a 46,48 euro al giorno, per trasferte all’interno del territorio nazionale,

- esente fino a 77,46 euro giornaliere, per le trasferte all’estero.

Il rimborso è determinato al netto delle spese di viaggio e di trasporto che sono state sostenute e per le quali, presentata idonea documentazione giustificativa, il lavoratore ha diritto al riconoscimento del rimborso.

IL SISTEMA DI RIMBORSO ANALITICO (O A PIE’ DI LISTA)

L’applicazione di tale sistema prevede l’esposizione dettagliata ed analitica di tutte le spese sostenute dal lavoratore nello svolgimento della propria prestazione durante la trasferta: l’azienda provvede al totale rimborso delle spese sostenute sulla base della nota spesa presentata, completa di tutti i documenti giustificativi. Ai fini fiscali, per la prova delle spese sostenute, l’avente diritto al rimborso deve presentare al datore di lavoro:

- il riepilogo delle spese sostenute, accompagnato da scontrini fiscali, ricevute e biglietti di trasporto;

- le fatture;

- gli scontrini fiscali, a patto che contengano però la specificazione degli elementi attinenti la natura, la qualità e la quantità dell’operazione e l’indicazione del numero di codice fiscale dell’acquirente;

- la documentazione relativa al costo per la carta di credito professionale;

- le ricevute fiscali con i dati identificativi del cliente.

IL SISTEMA DEL RIMBORSO MISTO

Il terzo sistema è chiamato rimborso misto. Quest’ultimo è una soluzione intermedia tra il sistema di rimborso analitico e il rimborso forfettario, in quanto prevede che venga corrisposto, oltre al rimborso analitico delle spese di vitto ed alloggio, anche un’indennità di trasferta.

Nel dettaglio:

- in caso di rimborso delle spese di alloggio, o di vitto gratuito o di quelle di vitto o di alloggio, il limite è ridotto di un terzo;

- il limite è ridotto di due terzi in caso di rimborso sia delle spese di alloggio, che di quelle di vitto.

Ne consegue che si possono distinguere tali tipologie di esenzione:

- esenzione fino al limite di 30,98 euro al giorno (riduzione di un terzo), elevato a 51,64 euro per le trasferte estero, nel caso di riconoscimento dell’indennità di trasferta più il rimborso spese per il vitto oppure per l’alloggio;

- esenzione fino al limite di 15,49 euro giornalieri (riduzione di due terzi), elevato a 25,82 euro per le trasferte estero, nel caso di riconoscimento dell’indennità di trasferta più il rimborso spese sia per il vitto che per l’alloggio.

Le spese di viaggio e di trasporto sono rimborsate a parte.

Per capirci meglio su questa terza soluzione facciamo un esempio:

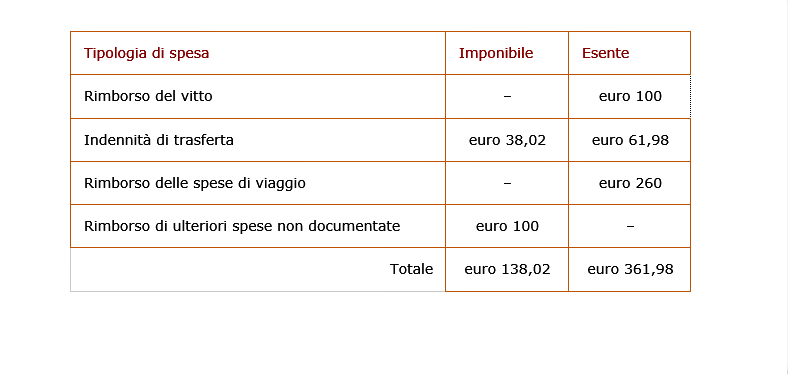

Si ipotizzi che il Sig. Mario Rossi, amministratore della ditta ABC S.r.l., si rechi in trasferta da Firenze a Roma per quattro giorni per il quale egli viene rimborsato di una somma pari a 560 euro. Nel dettaglio:

- 100 euro di indennità forfettaria;

- 100 euro di rimborso del vitto documentato da ricevute fiscali;

- 260 euro relative alle spese di viaggio documentate dall’apposito biglietto;

- 100 euro di rimborso di ulteriori spese non documentate.

Nella tabella sotto riportata vengono evidenziati gli importi che dovranno essere assoggettati a tassazione e gli importi esenti.

Vuoi scoprire di più o qualcosa non ti è ancora chiaro? Clicca qui: http://www.myaccounting.it/registrazione/ compila la scheda e richiedi una consulenza GRATUITA!