Conto corrente estero: è conosciuto dall’Italia?

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Detenere un conto corrente estero comporta alcuni obblighi fiscali nel Paese di residenza. Obblighi che non tutti conoscono e che possono essere oggetto di accertamenti dichiarativi e, in caso di omissioni, di sanzioni.

Attraverso lo scambio di informazioni a livello internazionale, un Paese riesce, infatti, ad ottenere le informazioni relativamente ai conti correnti e ad altre attività finanziarie o immobiliari di un proprio residente riguardanti l’estero.

1.1 L’autorità finanziaria

L’autorità finanziaria nazionale ha la possibilità, quindi di richiedere ed ottenere le informazioni riservate presso gli intermediari finanziari, oppure presso le altre autorità fiscali per la lotta all’evasione. Anche l’Italia non è da meno, e proprio per questo, ha stilato diversi accordi con i Paesi esteri, anche al di fuori dell’Unione Europea (UE), al fine di ottenere queste preziose informazioni.

1.2 Conto corrente estero: lo scopo dello scambio di informazioni

Gli obiettivi sono: da un lato coordinare le normative differenti, quindi evitare le cosiddette doppie imposizioni, dall’altro andare ad individuare attività non dichiarate che sono di per sé suscettibili di produrre un reddito che sia imponibile in Italia. E’ in questo contesto che si inseriscono gli accordi del 2015 con Svizzera, Liechtenstein e Principato di Monaco.

Nel corso di questo articolo vedremo, inoltre, quali sono i Paesi con i quali vi è uno scambio automatico di informazioni, che cosa succede e come effettuare il ravvedimento operoso al fine di dichiarare conti eventualmente non dichiarati in precedenza.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Lo scambio di informazioni

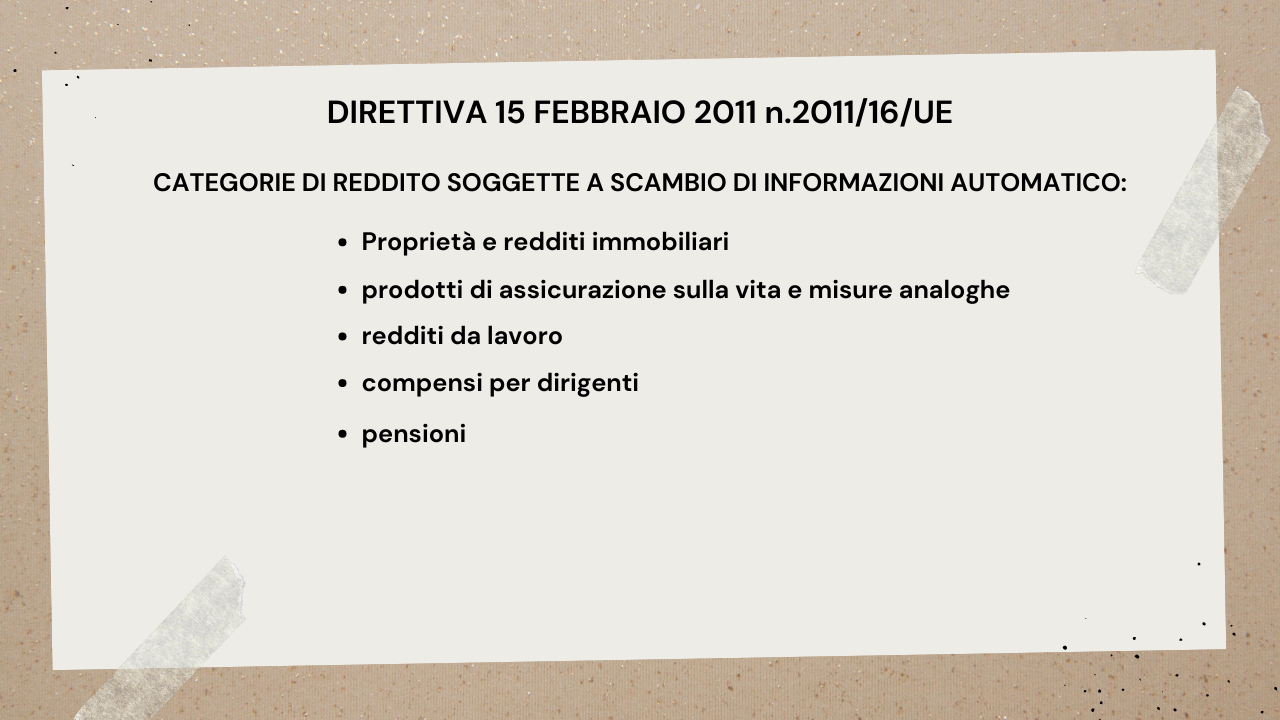

A livello internazionale lo scambio di informazioni a carattere finanziario rappresenta uno degli strumenti più importanti per la lotta all’evasione fiscale. Tra i principali interventi a livello comunitario vi è la direttiva n. 2011/16/UE (del 15 febbraio 2011), con la quale il legislatore ha previsto delle norme chiare e precise per la cooperazione amministrativa tra gli stati membri della Unione Europea, con riferimento sia allo scambio automatico delle informazioni sia ai rapporti con i Paese fuori dall’UE. Pertanto, in base a questa direttiva ogni autorità fiscale nazionale deve inviare all’autorità competente del Paese richiedente, mediante uno scambio automatico, informazioni su diverse categorie di reddito, vediamo quali:

Inoltre, cosa più importante, questa direttiva va, sostanzialmente, ad abolire all’interno dell’UE il segreto bancario.

Con la successiva direttiva dell’UE n. 107/2014 (del 9 dicembre 2014), sono state apportate delle modifiche che migliorano quella precedente del 2011, e sono state inserite nuove norme per il contrasto alle frodi e all’evasione.

E’ in questo contesto che si menzionano i conti correnti (incorporando di fatto CRS al suo interno). L’obiettivo del legislatore comunitario è far sì che ogni Stato Membro riscuota tutte le imposte dovute, tra le quali l’IVAFE che vedremo più avanti.

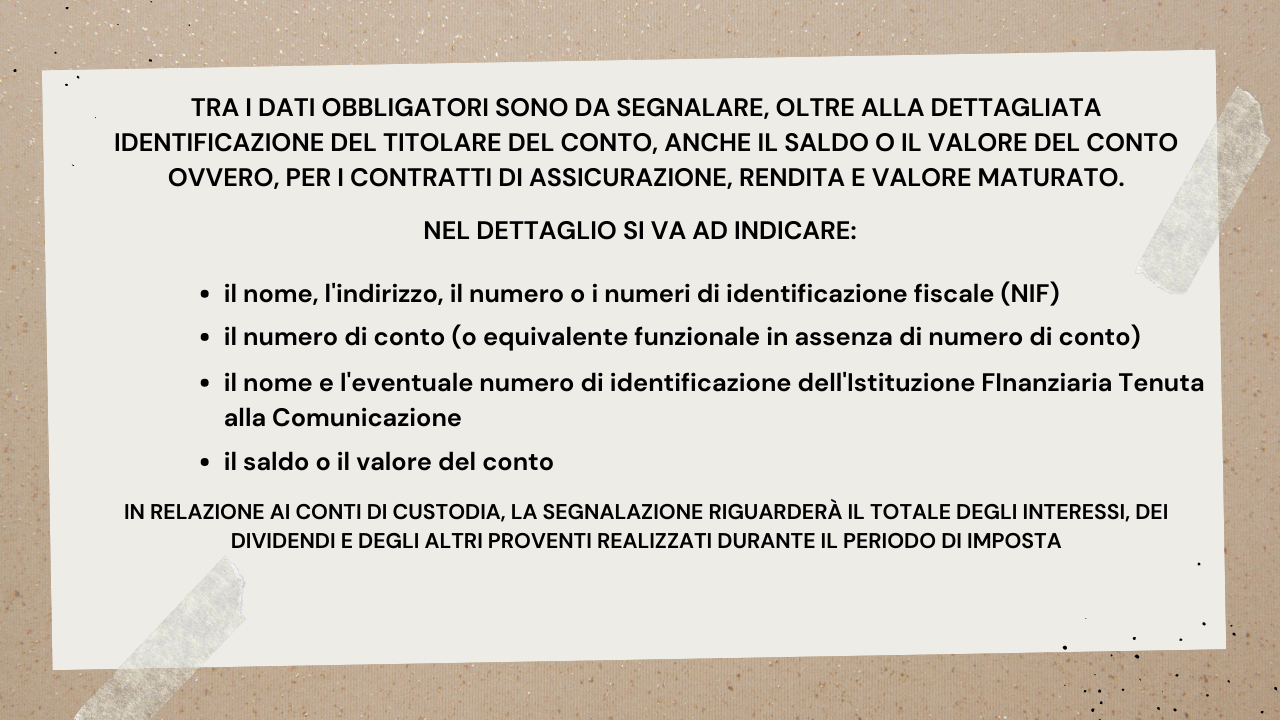

La direttiva individua, inoltre, quali sono le informazioni che devono essere comunicate per i conti correnti, per i conti di custodia e per i contratti assicurativi, eccole nel dettaglio.

Attenzione: questo scambio di informazioni è in vigore dal 30 settembre 2017 e, attualmente, le dichiarazioni dei redditi per il 2017 non sono ancora prescritte a livello di controlli, pertanto è ancora possibile “ravvedere” (vedremo più avanti di cosa si tratta) qualora non si sia indicato correttamente il valore ed il possesso di un conto estero.

3. Conto corrente estero: Il CRS e gli altri accordi sullo scambio di informazioni tra Paesi

Il CRS (Common reporting standard) disciplina lo scambio automatico di informazioni tra le amministrazioni finanziarie dei vari Paesi e quelle estere.

Con il Decreto Ministeriale del 28 dicembre 2015 si è data disposizione di attuazione delle disposizioni comunitarie che introducono lo scambio automatico di informazioni ai fini fiscali.

3.1 Il procedimento

Andiamo a vedere ora il procedimento di analisi che un’istituzione finanziaria deve eseguire per lo scambio di informazioni automatico. Questo processo si suddivide in 5 fasi precise e distinte:

- Individuazione degli intermediari finanziari tenuti all’invio dei dati alle Amministrazioni

- Individuazione dei conti finanziari

- Individuazione dei conti i cui dati devono essere segnalati

- Due diligente per individuare i titolari effettivi dei conti

- Invio dei dati alle Amministrazioni le quali a loro volta li invieranno alle Amministrazioni degli altri Stati.

Ulteriori dettagli sul procedimento, sulle sue fasi e su come avviene lo scambio li trovi nella prima versione del Implementation Handbook CRS (clicca qui) e nella seconda versione dell’aprile 2018 (clicca qui) .

Per ricapitolare proviamo a vedere insieme un esempio pratico:

3.2 MCAA: scambio di informazioni a livello mondiale

Le varie giurisdizioni hanno firmato un accordo multilaterale denominato MCAA (Multilateral Competent Authority Agreement), che comporta lo scambio di informazioni a livello mondiale.

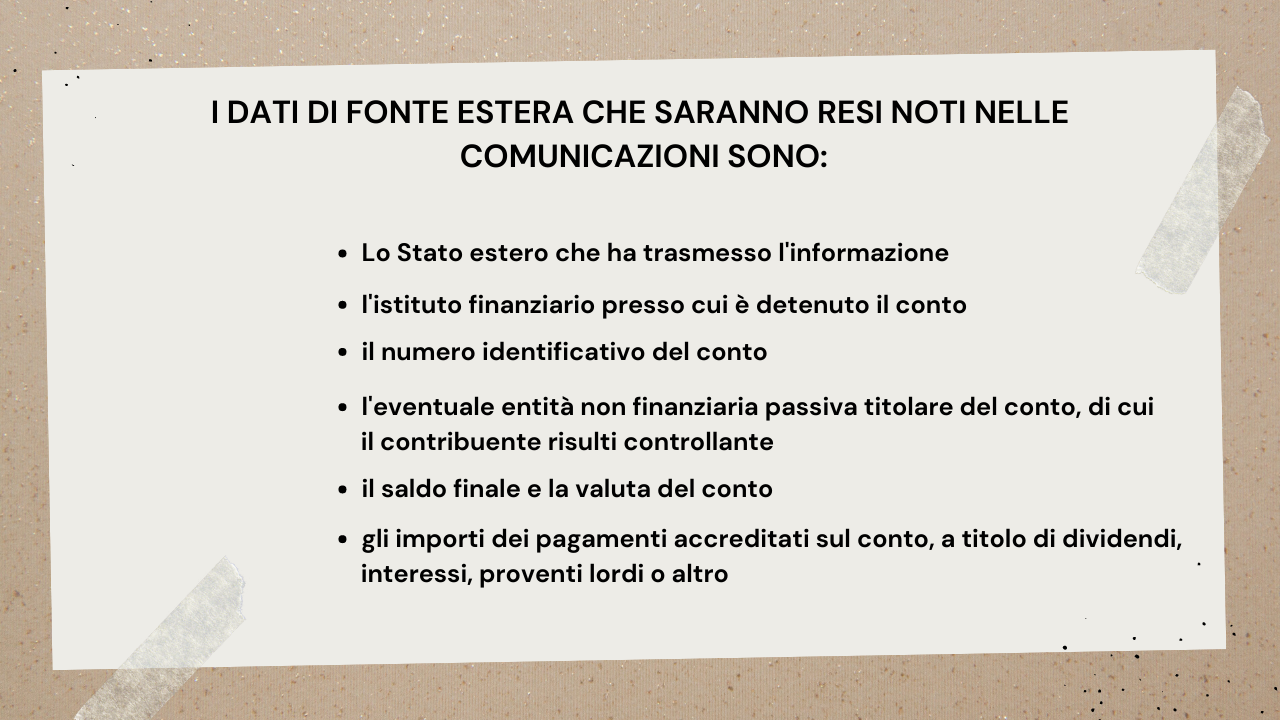

Le informazioni che vengono trasmesse da parte delle giurisdizioni aderenti a questo accordo sono, sostanzialmente le stesse già citate.

Per consultare l’elenco, sempre aggiornato, dei Paesi che partecipano allo scambio di informazioni clicca qui.

3.3 Accordo FATCA con gli USA

Per quanto riguarda gli Stati Uniti c’è un accordo particolare che sia chiama “Accordo FATCA”, dove sostanzialmente le istituzioni finanziarie italiane comunicano agli Stati Uniti i dati sui cittadini statunitensi che hanno i conti in Italia e, viceversa, gli USA comunicano all’Italia i dati sui cittadini italiani che detengono un conto corrente negli USA.

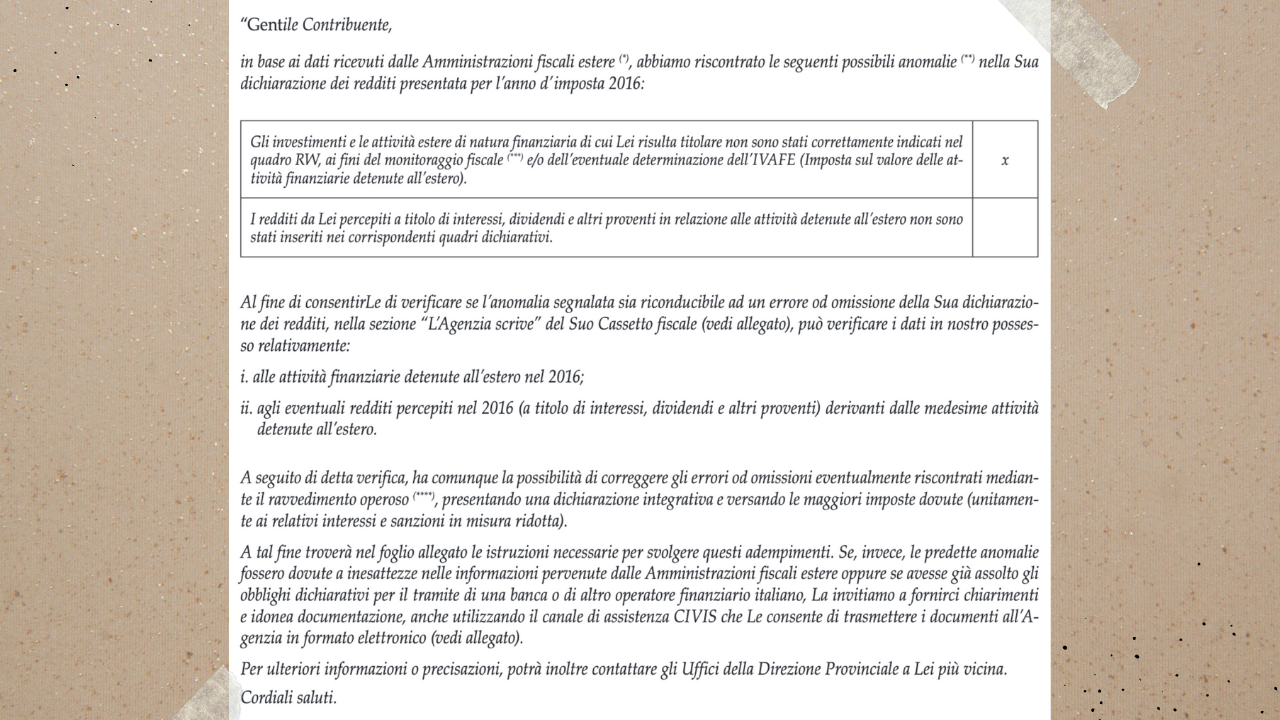

4. Adempimento spontaneo: le lettere di Compliance

Con un provvedimento dell’Agenzia delle Entrate del 2017 si è cercato di dare stimolo a quello che sia chiama “adempimento spontaneo”. I contribuenti che non avevano dichiarato il possesso di questo conto riceveranno una lettera di compliance e potranno regolarizzare la propria posizione presentando una dichiarazione dei redditi integrativa mediante l’istituto del “ravvedimento operoso”.

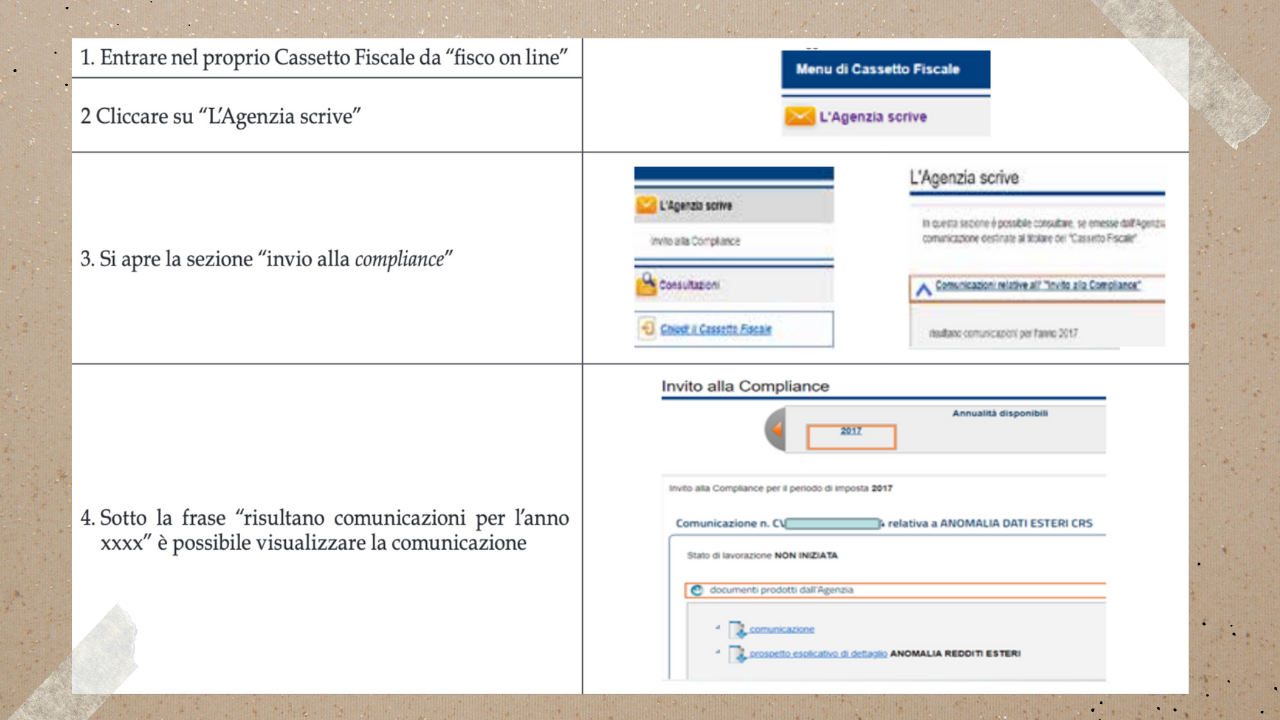

Come è possibile verificare l’effettiva ricezione di una lettera di compliance?

Attenzione: per presentare una dichiarazione integrativa è necessario aver presentato una dichiarazione dei redditi. Pertanto, se non è stata presentata in Italia nessuna dichiarazione dei redditi per l’anno in questione si configura l’omessa dichiarazione e non più possibile presentare la dichiarazione integrativa, con le sanzioni previste che sono ovviamente più alte.

Le lettere di compliance che arrivano hanno un contenuto ben preciso:

Ecco come si presenta, nello specifico, una lettera di compliance:

5. Dichiarazione di un conto corrente estero

Ma come si dichiara un conto corrente estero? Il conto corrente estero deve essere dichiarato nel quadro RW, ovvero il quadro riservato alle attività finanziarie detenute all’estero, perché suscettibili di produrre un reddito imponibile in Italia.

I conti correnti esteri sono, inoltre, soggetti all’IVAFE che è l’imposta sui valori delle attività finanziarie (2×1000 del valore medio parametrato sui giorni di apertura del conto all’interno dell’anno in questione).

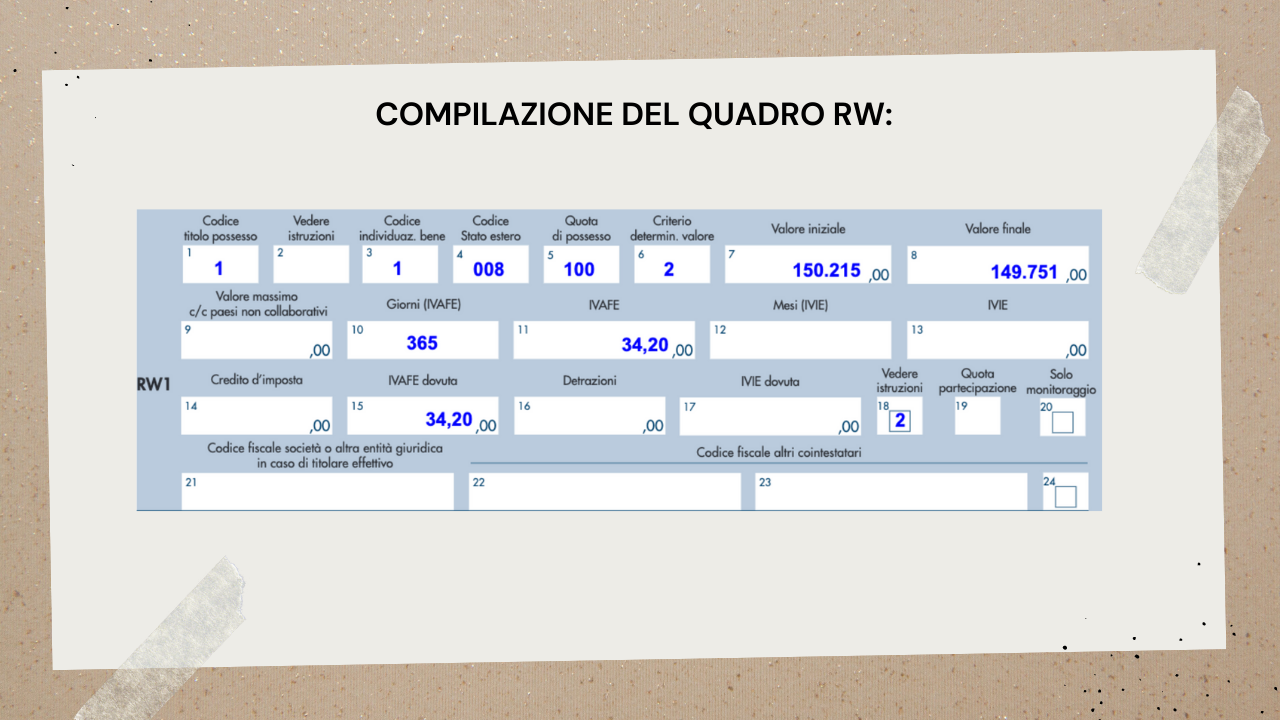

5.1 Conto Corrente Estero: compilazione quadro RW

Vediamo adesso, in caso di dichiarazione integrativa, come si compila il quadro RW:

- Colonna 1: 1, ovvero la proprietà

- Colonna 2: vuota

- Colonna 3: 1, codice relativo al conto corrente

- Colonna 4: il codice dello stato estero (nel caso dell’esempio 008 Austria)

- Colonna 5: 100, se il conto è posseduto al 100%. In caso di conto cointestato si metterà 50, o altre percentuali, e si inserirà nella colonna 21/22/23 il codice fiscale degli altri intestatari.

- Colonna 6: 2, valore nominale

- Colonna 7: valore iniziale (a inizio anno)

- Colonna 8: valore finale (a fine anno o a chiusura del conto corrente)

- Colonna 10: numero dei giorni di apertura del conto nell’anno di riferimento (nell’esempio 365)

- Colonna 11: calcolo IVAFE

- Colonna 15: IVAFE dovuta

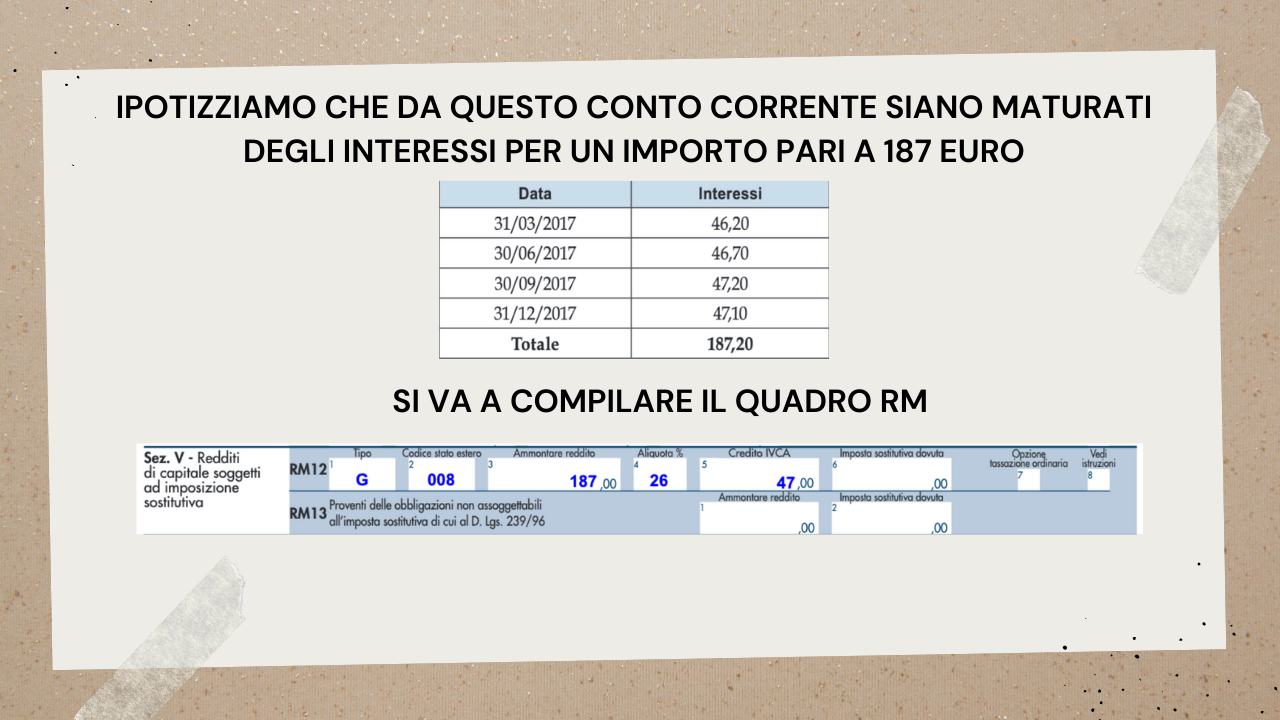

5.2 Conto Corrente Estero: compilazione quadro RM

Nel caso in cui da questo conto corrente siano maturati degli interessi dovrà essere compilato anche il quadro RM:

- Colonna 1: G, conto corrente

- Colonna 2: lo stesso codice del Paese estero

- Colonna 3: gli interessi maturati

- Colonna 4: 26, l’aliquota dell’imposta che è appunto il 26%

- Colonna 5: l’importo dell’imposta dovuta

Nella generalità dei casi le attività finanziarie, comprese quelle detenute all’estero, vanno dichiarate perché sono per loro natura produttive di interessi, e quindi di redditi imponibili in Italia, e questo a prescindere dall’ammontare del valore di tali attività.

Tuttavia tale obbligo non sussiste in presenza di conti correnti o depositi che non hanno:

o

- raggiunto una giacenza media di 5mila €

o

- superato (anche solo una volta nell’anno in questione) la giacenza di 15mila €.

Nota Bene: i requisiti per l’obbligo di dichiarazione fanno riferimento anche ai conti PayPal.

Richiedi una consulenza gratuita

Per maggiori informazioni guarda il video che trovi all’interno dell’articolo. Ma se hai ancora dubbi o hai bisogno di aiuto nella gestione del tuo conto corrente estero richiedi una consulenza agli esperti di MyAccounting.it.

Veronica Boggian

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!