Vendere online: la guida fiscale completa

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Oggi vendere online rappresenta una vera e propria opportunità di business e di incremento delle proprie entrate: sia per chi inizia un’attività di lavoro vendendo online, sia per coloro che vogliono affiancare alla attività commerciale un’attività di e-commerce.

In entrambi i casi sono ridotti i costi di inizio di un’attività online rispetto ad un’attività tradizionale in quanto con l’utilizzo di semplici software si è in grado di gestire e organizzare in autonomia vendita, marketing, ordini e magazzino.

Con questo articolo avrai una guida chiara con i dettagli degli aspetti fiscali e giuridici anche dal punto di vista amministrativo contabile dell’e-commerce, con ampio spazio anche al dropshipping e Amazon FBA. Saprai così come comportarti per essere in regola con il Fisco in modo da poterti concentrare solo sul tuo business.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Vendere online: il commercio elettronico e i requisiti

Partiamo con il concetto di “commercio elettronico” e con i requisiti richiesti per poterlo fare.

La normativa italiana definisce l’e-commerce come:

“La vendita di prodotti o servizi effettuata tramite l’utilizzo di tecnologie informatiche”.

L’e-commerce è regolato dal d.lgs. n. 114/98, la cosiddetta “Legge Bersani”, in cui viene paragonato ad una tra le forme speciali di vendita al dettaglio. Viene trattato, dunque, come una vendita per corrispondenza tramite televisione o altri sistemi di comunicazione.

L’attività di e-commerce equivale a tutti gli effetti ad un’attività di vendita al dettaglio, ne conseguono quindi gli obblighi informativi, dichiarativi e contabili, a cominciare dalla comunicazione di inizio attività da fare al Comune di residenza o della sede legale (comunicazione al SUAP).

“La vendita al dettaglio per corrispondenza o tramite televisione o altri sistemi di comunicazione è soggetta a previa comunicazione al Comune nel quale l’esercente ha la residenza, se persona fisica, o la sede legale. L’attività può essere iniziata decorsi i 30 giorni dal ricevimento della comunicazione” (art. 18, comma 1).

Che cosa dovrai inserire in questa comunicazione? Oltre al sito dal quale venderemo, dunque l’indirizzo web del tuo sito o di quello attraverso il quale vendi (es. Amazon), dovrai indicare il settore merceologico, quindi cosa andrai a vendere. A seconda del settore merceologico potrebbero, infatti, essere necessarie specifiche autorizzazioni (es. alimentari, armi da fuoco, combustibili).

3. Vendere online: la partita Iva

Se la tua attività di vendita di beni o servizi online è continuativa nel tempo, siamo in presenza di un’attività commerciale che, come già detto, equivale a quella della vendita al dettaglio. E’ pertanto necessaria e obbligatoria l’apertura di una partita Iva, a maggior ragione se le vendite le effettui da un tuo portale personale.

Saranno quindi necessarie:

- Comunicazione SUAP

- Apertura partita Iva

- Iscrizione alla Camera di Commercio

- Versamento dei contributi previdenziali richiesti.

3.1 Vendere online: come aprire la partita Iva

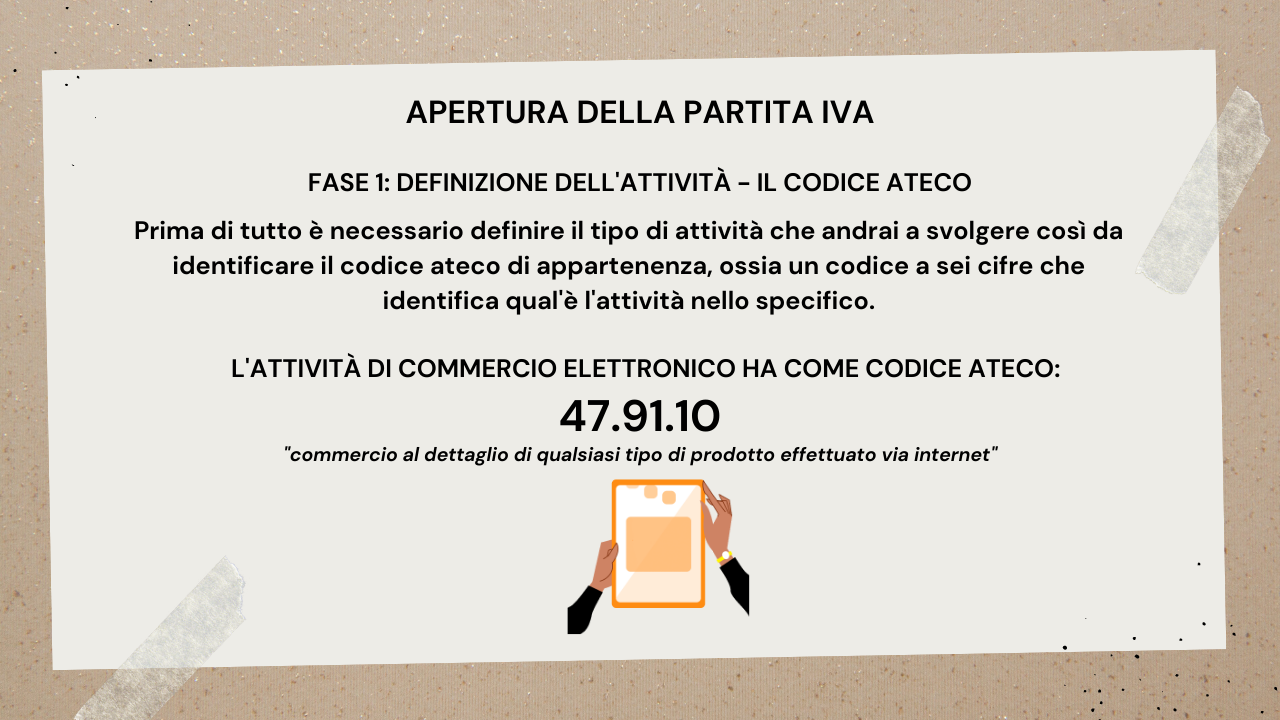

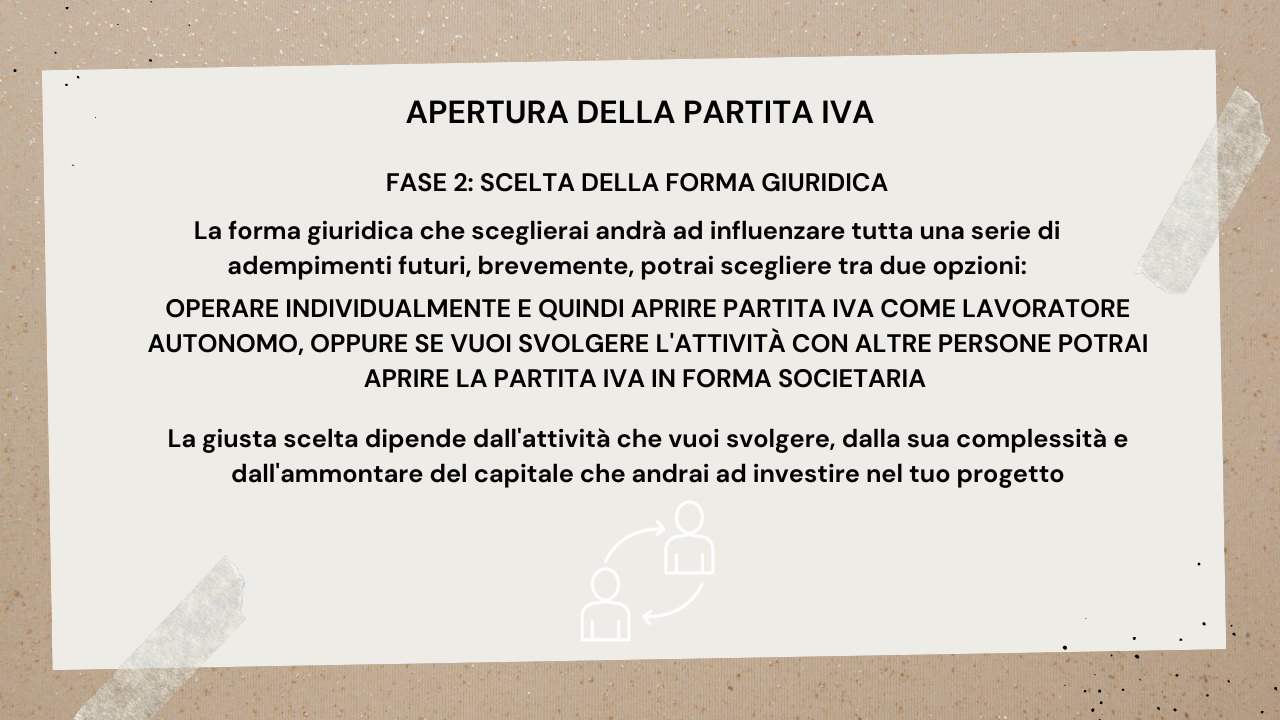

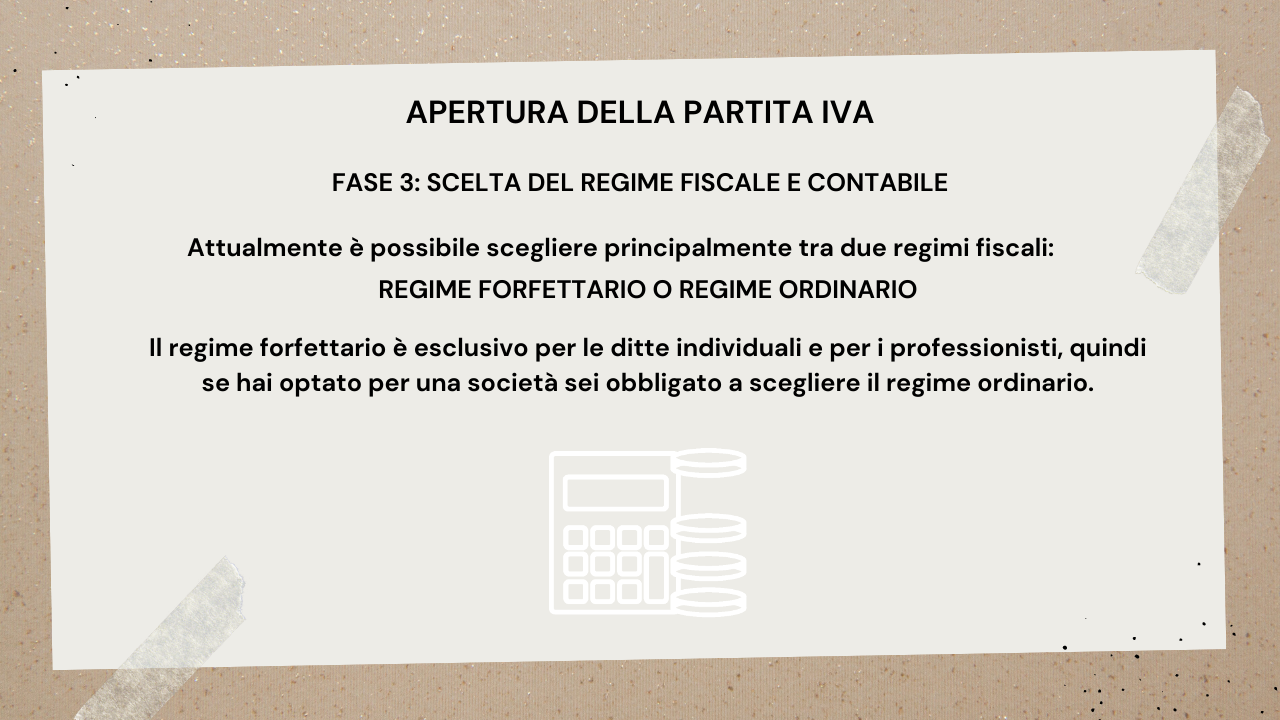

Per semplificare abbiamo suddiviso le procedure per l’apertura della partita Iva e avviare la tua attività in tre fasi:

- Definizione dell’attività

- Scelta forma giuridica

- Scelta del regime fiscale e contabile

3.1.1 Vendere online: definizione dell’attività

Nella comunicazione che farai al SUAP e alla Camera di Commercio sarà necessario inserire, il settore merceologico, perché, come detto in precedenza, per alcuni beni saranno necessarie autorizzazioni specifiche che andranno allegate (es. HACCP per il settore alimentare).

Il codice ATECO (47.91.10) è fondamentale perché è individua, oltre all’attività, anche i costi che saranno poi deducibili. Ossia tutti i costi che potranno essere o meno scalare il tuo utile così da incidere sulla pressione fiscale.

3.1.2 Vendere online: la scelta della forma giuridica

Una volta definita l’attività sarà necessario sceglie la forma giuridica, quindi se andrai ad esercitare:

- In forma individuale come persona fisica

- In forma collettiva con altre persone, quindi aprendo una società che potrà essere di persone o di capitali (che possono essere anche unipersonali).

E’ importante definire l’attività, scegliere in base alle condizioni soggettive e oggettive (quindi se si è da soli o con altri) quanto capitale investire nel progetto. Se si è da soli con poco capitale da investire inevitabilmente si aprirà una ditta individuale, se si è da soli ma con molto capitale si potrà partire con una srl unipersonale. Se si ha un capitale medio si potrà partire con un srls. Ci sono varie forme da valutare nel concreto.

3.1.3 Vendere online: la scelta del regime fiscale e contabile

A questo punto rimane da scegliere la scelta sul regime fiscale più adatto all’attività che andrai ad avviare. La componente fiscale è importante ed è conseguenza diretta della scelta che andrai a fare nella forma giuridica.

Questo perché mentre la ditta individuale consente di scegliere, se se ne hanno i requisiti, il regime forfettario, nelle società è presente solo il regime fiscale ordinario. Regime ordinario che avrà delle differenze tra società di persone e capitali, perché per le società di capitali è soggetta essa stessa alla disciplina delle società pagando l’imposta sul reddito della società, mentre nelle società di persone ogni socio paga il proprio IRPEF sulla quota di utile spettante.

Al termine di queste tre fasi sarai in grado di porre le basi per un primo business plan e per capire quante tasse andrai a pagare.

Per ulteriori dettagli:

- Sull’apertura della partita Iva leggi qui

- Sul regime fiscale forfettario leggi qui

- Sulle società cerca qui.

4.1 VENDERE ONLINE: TIPOLOGIE

Abbiamo detto in apertura la vendita online rappresenta oggi una vera e propria opportunità di business e di incremento delle proprie entrate, ma è bene sapere che ci sono diverse forme per poter svolgere questa attività. Vediamole nel dettaglio.

4.1.1 Proprio sito

Decidere di vendere attraverso un proprio sito è certamente la scelta più complessa e dispendiosa, perché dovrai ingaggiare un programmatore, instaurare dei meccanismi di marketing in autonomia ecc. Ma complesso non vuol dire meno conveniente. Dipende sempre dalle basi su cui si appoggia l’avvio della tua attività.

4.1.2 Marketplace

Se cerchi una via più semplice la risposta è una marketplace. La più conosciuta è sicuramente Amazon, che attraverso il servizio FBA non solo ti consente di poter “mettere in vetrina” i tuoi prodotti ma anche di poterli stoccare all’interno dei propri magazzini, sfruttando tutte le potenzialità della sua logistica (es. servizio prime). Ovviamente i costi e le commissioni sono più alti rispetto ad una vendita da un portale personale, ma sono semplificati moltissimi processi dal punto di vista informatico e logistico.

Nota Bene: quella su Amazon è a tutti gli effetti un’attività commerciale organizzata svolta in modo stabile e continuativo nel tempo, che sono i requisiti per i quali è necessaria l’apertura di una partita Iva e l’iscrizione alla Camera di Commercio, con tutti gli adempimenti e gli obblighi che ne conseguono. Questo anche quando si vende un solo prodotto.

4.1.3 Dropshipping

E’ chiaro che è bene ponderare la scelta rispetto al proprio business e alle proprie aspettative: niente vieta che le due forme possano essere una complementare dell’altra, inserendo in quest’ottica anche il dropshipping di cui parleremo ora e che abbiamo già approfondito in passato (per leggere l’articolo e vedere il video clicca qui).

Il dropshipping è una pratica molto diffusa online che rappresenta un buon compromesso per chi vuole iniziare un’attività commerciale online con un capitale molto basso. Vediamo ora, in modo semplice come funziona:

Anche l’attività di dropshipping, che qui abbiamo semplificato al massimo, ricade nell’ipotesi di attività commerciale e dunque richiede partita Iva e iscrizione alla Camera di Commercio.

5.1 Vendere online: la prestazione occasionale

Abbiamo visto come per vendere online sia necessario, e obbligatorio, aprire la partita Iva, in quanto rappresenta a tutti gli effetti un’attività commerciale. L’attività online proprio per la sua presenza è svolta in maniera stabile e continuativa e con un’organizzazione aziendale tale da darle la qualifica di impresa.

Il legislatore non ha mai fornito una chiara definizione di “continuità ed abitualità”, quindi ogni caso deve essere valutato nello specifico. Spesso si tende a confondere il limite dei 5mila € come soglia per l’apertura della partita Iva, ma non è così.

Questo limite riguarda la possibilità di fare ricevute di “prestazione occasionale”. Ma la prestazione occasionale è tale perché non è:

- Stabile

- Organizzata

- Continuativa

- Svolta in maniera professionale.

Ma non è questo il caso perché al di là delle soglie l’obbligo dell’apertura della partita Iva per la vendita online c’è sempre perché non si andrebbero a rispettare gli altri requisiti della prestazione occasionale.

Per chiarezza vediamo quale sia la definizione di “prestazione occasionale”. Per saperne di più ti rimandiamo all’articolo, e al video che trovi al suo interno, presente sul nostro blog.

Nota Bene: se la vendita online riguarda oggetti personali su una marketplace di oggetti usati (es- ebay, subito.it), non è necessaria la partita Iva perché quegli oggetti sono tuoi e non si tratta della tua attività di impresa prevalente. Diverso il caso in cui compro oggetti usati per rivenderli, a questo punto si viene a creare una struttura e un’attività continuativa quindi si torna al prima caso.

Richiedi una consulenza

Se vuoi saperne di più guarda il video all’interno dell’articolo. E se hai ancora dubbi richiedi una consulenza con gli esperti di MyAccounting.it che sapranno sarti tutte le risposte di cui hai bisogno per poter avviare con successo il tuo business.

Veronica Boggian

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!