Fiscalità auto aziendali: tutto quello che devi sapere

INDICE DEGLI ARGOMENTI TRATTATI

1. Fiscalità auto aziendali: introduzione

Sei un imprenditore e vuoi acquisire un’autovettura aziendale, o stai pensando di farlo? Sei un tax manager, un responsabile amministrativo o un direttore delle risorse umane ed hai a che fare con la gestione amministrativa e fiscale delle autovetture aziendali? Questo articolo è dedicato a te: troverai tutte le risposte sulla fiscalità delle auto aziendali.

Insieme vedremo come funziona il sistema fiscale delle autovetture aziendali, che cosa si intende per autocarro e quali sono i casi in cui viene considerato dall’amministrazione finanziaria un falso autocarro. Faremo esempi sulla differenza tra veicoli aziendali “assegnati” e “non assegnati”. Faremo un’analisi sulle caratteristiche dell’acquisto, del leasing e del noleggio.

Vedremo i casi di utilizzo dell’automobile da parte degli amministratori, dei soci della società o dei liberi professionisti o agenti di commercio.

https://www.youtube.com/watch?v=2fPFMxptMUUu0026amp;t=1s

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Fiscalità auto aziendali: le regole di deducibilità

Il primo aspetto legato alla fiscalità delle auto aziendali è sicuramente la deducibilità dei costi delle autovetture, che è regolamentata dall’art. 164 del Tuir (Testo unico imposte sul reddito) che fa una primaria distinzione tra:

- Deducibilità integrale (lettera a)

- Deducibilità limitata (lettera b)

2.1 Veicoli a deducibilità integrale (lett. a)

Sono deducibili integralmente i veicoli utilizzati dalle imprese solo in questi casi:

- Veicoli (autovetture, autocaravan, ciclomotori e motocicli, aeromobili da turismo, navi e imbarcazioni da diporto), usati esclusivamente come beni strumentali, ossia veicoli indispensabili per lo svolgimento dell’attività, senza i quali l’attività non è neppure configurabile (es.: le vetture delle imprese di autonoleggio o autoscuola).

- Veicoli adibiti ad uso pubblico, ossia veicoli la cui destinazione ad uso pubblico è riconosciuta da un atto proveniente dalla pubblica amministrazione (es.: autovetture utilizzate da tassisti o per noleggio con conducente).

Sono, inoltre, deducibili integralmente le spese e gli altri componenti negativi relativi ai veicoli citati in questa lista a condizione che siano inerenti all’attività d’impresa (es.: autocarri).

2.2 Autocarri

E’ il Codice della Strada a darci la definizione di autocarri: “veicoli destinati al trasporto di cose e delle persone addette all’uso o al trasporto delle cose stesse” (art. 54, c.1, lett.d).

Non esistono delle regole precise a livello fiscale che qualificano la deducibilità degli autocarri, lei riconosce l’integrale deducibilità purché siano inerenti all’attività d’impresa.

Però l’Agenzia delle Entrate nella sua attività di contrasto all’evasione ha coniato il termine “falso autocarro”, ossia quelle situazioni in cui la società, acquista un’autovettura immatricolata autocarro ma in realtà non ne fa un uso inerente la società.

Vediamo nel dettaglio le condizioni che devono ricorrere perché l’Agenzia delle Entrate lo classifichi come “falso autocarro”:

- Immatricolazione (o reimmatricolazione) come N1 (autocarri)

- Codice carrozzeria Fo (furgoni)

- Numero posti a sedere maggiore o uguale a 4

- Potenza motore (kw)/portata (tonnellate) maggiore o uguale a 180.

Se viene considerato un “falso autocarro” perché non inerente all’attività d’impresa vi è l’assimilazione alle autovetture, quindi viene considerata la percentuale di deducibilità delle autovetture.

2.3 Fiscalità auto aziendali: veicoli a deducibilità limitata (lett. b e b bis)

Le regole di deducibilità limitata variano a condizione che il veicolo sia:

- Non assegnato, ovvero presente in azienda ma non assegnato né ad un dipendente, né ad un amministratore (lett. b)

- Assegnato in uso promiscuo ad un dipendente (lett. b bis).

2.3.1 Fiscalità auto aziendali: le norme fiscali auto “non assegnate”

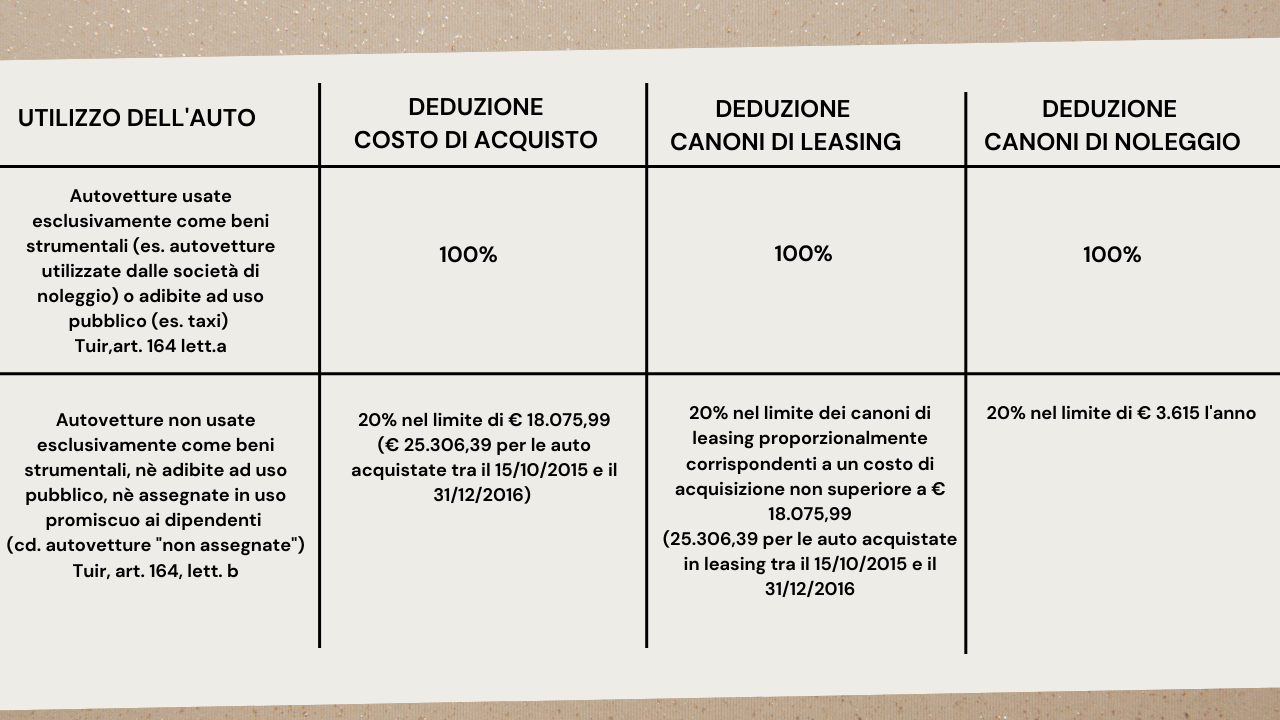

Come abbiamo detto in apertura, si tratta del caso “più svantaggioso”, con regole molto penalizzanti perché si è soggetti ad un doppio limite:

- Costo di acquisizione deducibile al 20%

- Percentuale di deducibilità al 20% per le spesi di impiego (carburante, pedaggi autostradali, assicurazione ecc.)

- Costo di acquisizione soggetto ad un limite massimo fiscalmente riconosciuto:

- 18.075,99€ autovetture e autocaravan

- 4.131,66€ motocicli

- 2.065,83€ ciclomotori

Se il costo di acquisizione è superiore, la deducibilità sarà comunque riferita al tetto massimo.

Titolo di acquisizione

Vediamo ora, nel dettaglio, le norme riferite ai 3 titoli di acquisizione:

- Acquisto

- Leasing

- Noleggio.

A. Acquisto

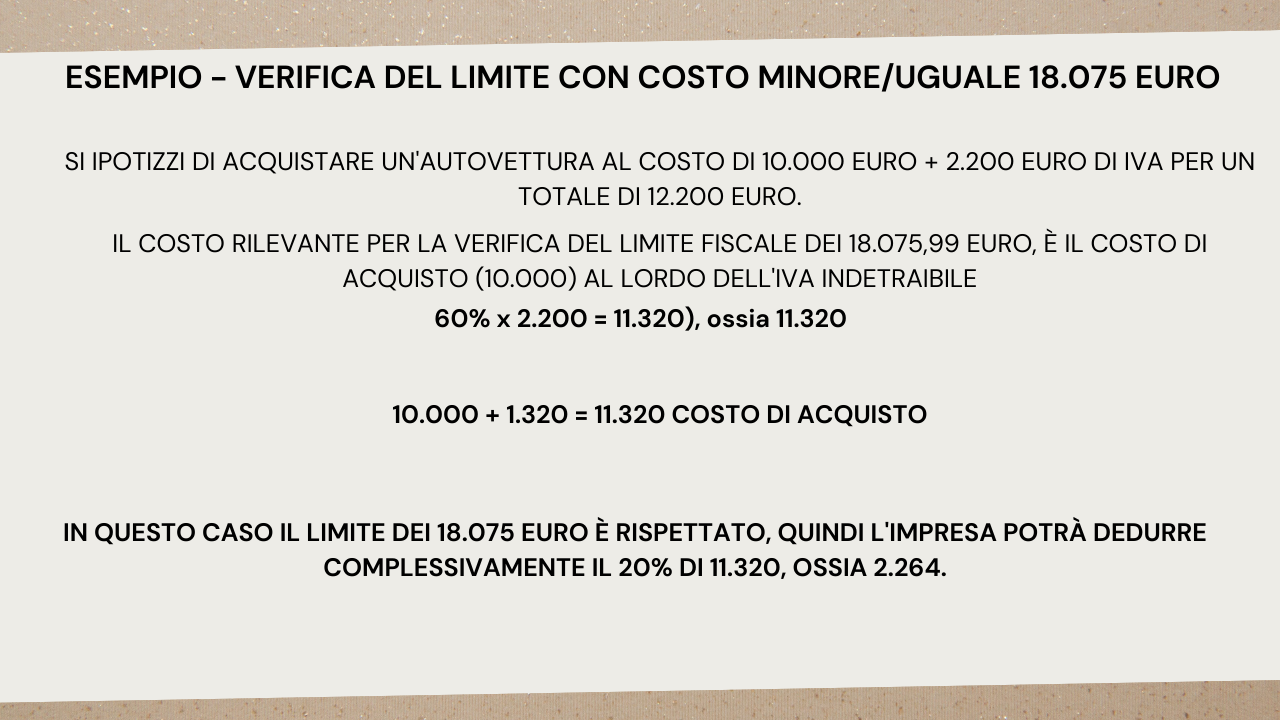

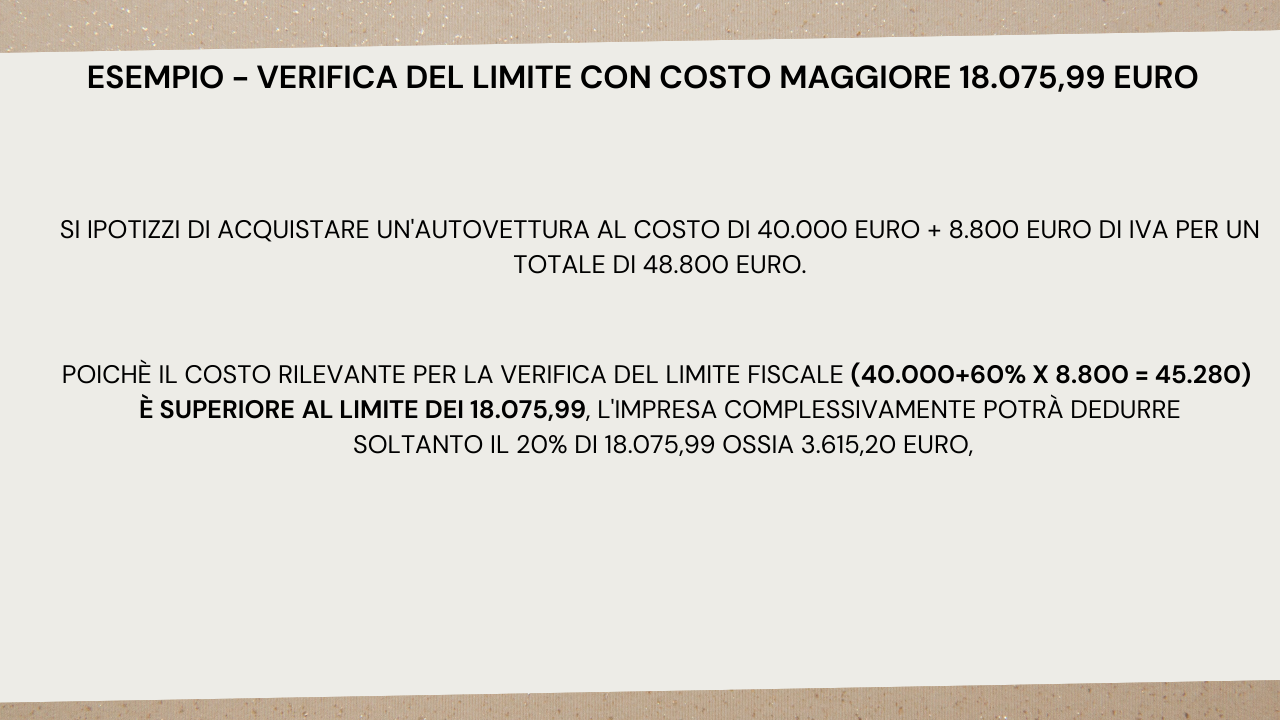

Verifica del limite del costo di acquisizione

Nelle slide qui sotto, alcuni esempi pratici per il calcolo del costo di acquisizione.

- Verifica del limite con costo minore/uguale a 18.075,99€

2. Verifica del limite con costo maggiore di 18.075,99€

Nota Bene: visto che l’autovettura aziendale è un bene strumentale è soggetto all’ammortamento, e generalmente l’ammortamento delle autovetture è del 25% potrò dedurre questo costo in 4 anni.

B. Leasing

Nell’ipotesi di leasing la situazione cambia leggermente. Qualora l’impresa acquisisca il bene strumentale, l’autovettura, attraverso un contratto di leasing, potrà dedurre i canoni di leasing con le stesse percentuali previste dall’art. 164 del Tuir, in funzione quindi se è stato “assegnato” o “non assegnato”.

Anche in questo caso si applicano gli stessi limiti di deducibilità previsti per l’acquisto:

- Costo di acquisizione deducibile al 20%

- Costo di acquisizione soggetto ad un limite massimo fiscalmente riconosciuto:

- 18.075,99€ autovetture e autocaravan

- 4.131,66€ motocicli

- 2.065,83€ ciclomotori

Se il costo di acquisizione è superiore, la deducibilità sarà comunque riferita al tetto massimo.

Per quanto riguarda il leasing c’è una componente di costo in più che sono gli interessi passivi sui canoni che sono soggetti alle regole di deducibilità proprie dell’art. 96 del Tuir e non sono deducibili ai fini IRAP.

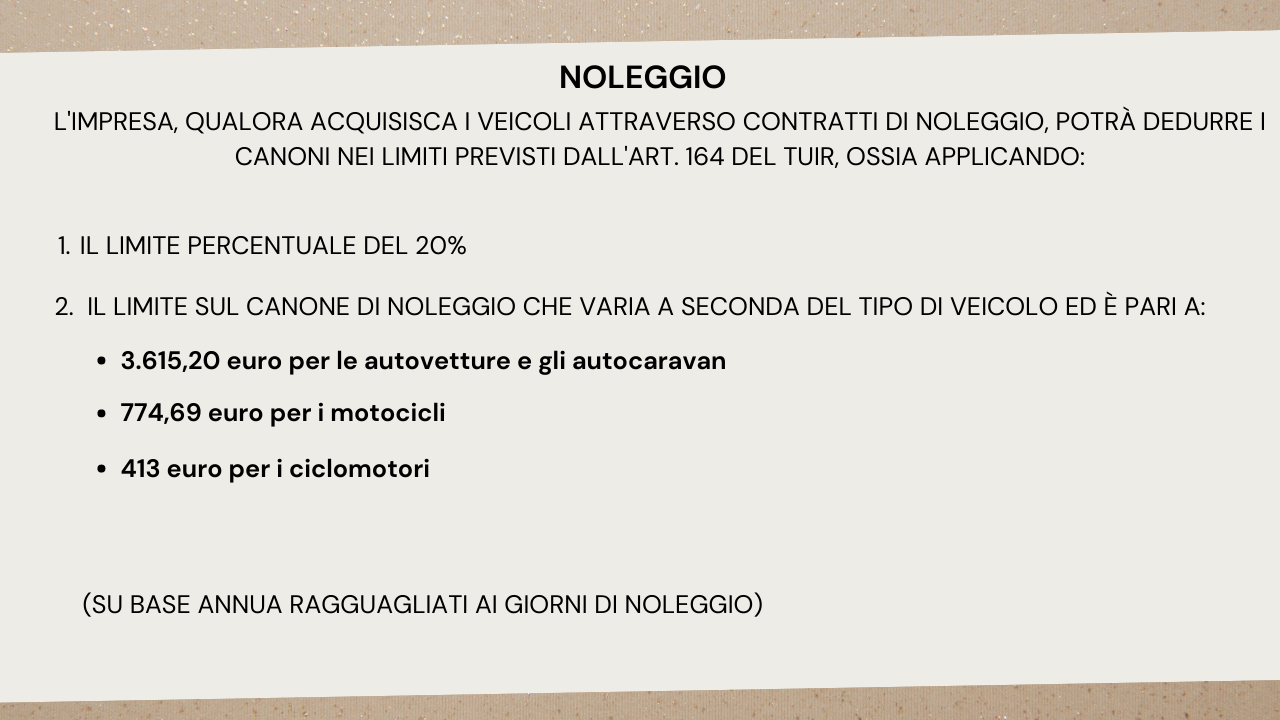

C. Noleggio

Per quanto riguarda il noleggio c’è una componente leggermente più conveniente rispetto a acquisto e leasing. Valgono sempre i limiti già visti per i veicoli “non assegnati” nelle altre categorie di acquisizione:

- Costo di acquisizione deducibile al 20%

- Costo di acquisizione soggetto ad un limite massimo fiscalmente riconosciuto.

In questo caso però il tetto è da calcolarsi su base annua (vedi tabella), quindi se il noleggio è avvenuto per un periodo inferiore alle 12 mensilità dovrà essere rimodulato.

Attenzione: avevamo accennato ad una possibile componente di guadagno, perché il noleggio spesso è full service, ossia una quota di noleggio pura ed una quota per le spese di gestione.

In questo caso le spese di gestione sono deducibili (al 20%) senza alcun tetto massimo purché siano indicate separatamente nella fattura. In caso contrario concorreranno al raggiungimento del limite di spesa fiscalmente riconosciuto.

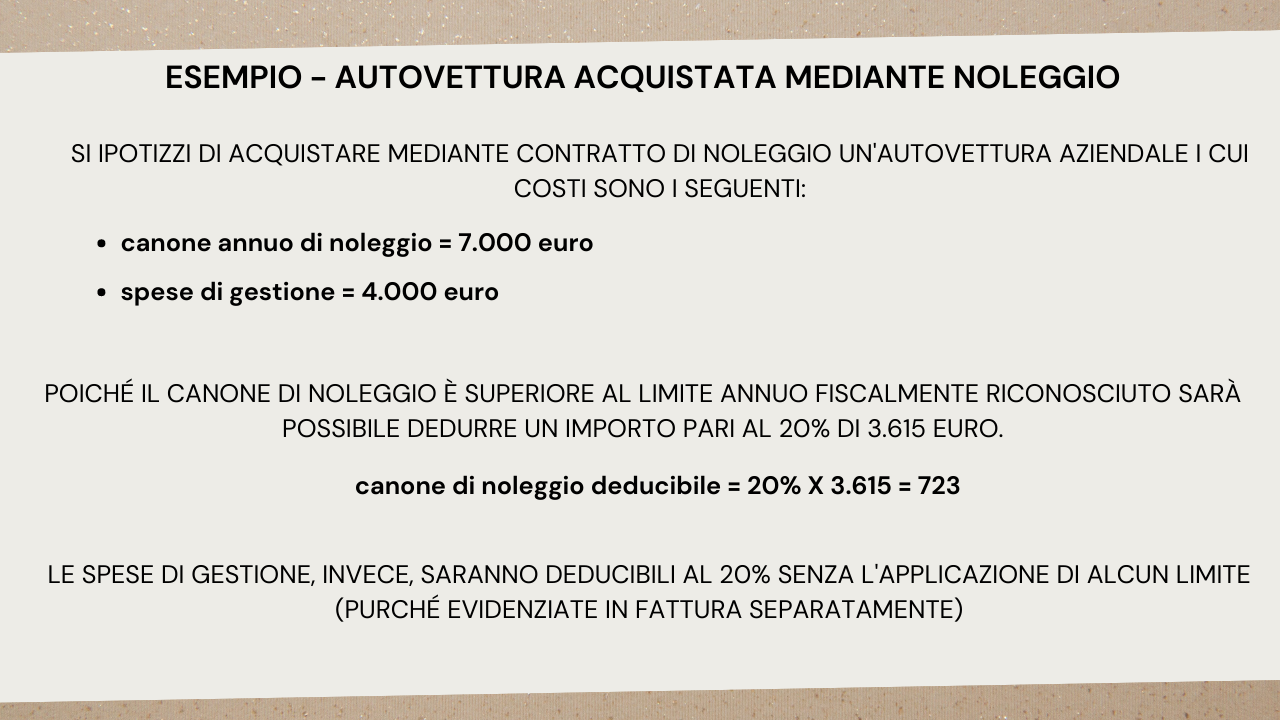

Vediamo ora un esempio pratico di deducibilità per autovettura acquisita mediante noleggio:

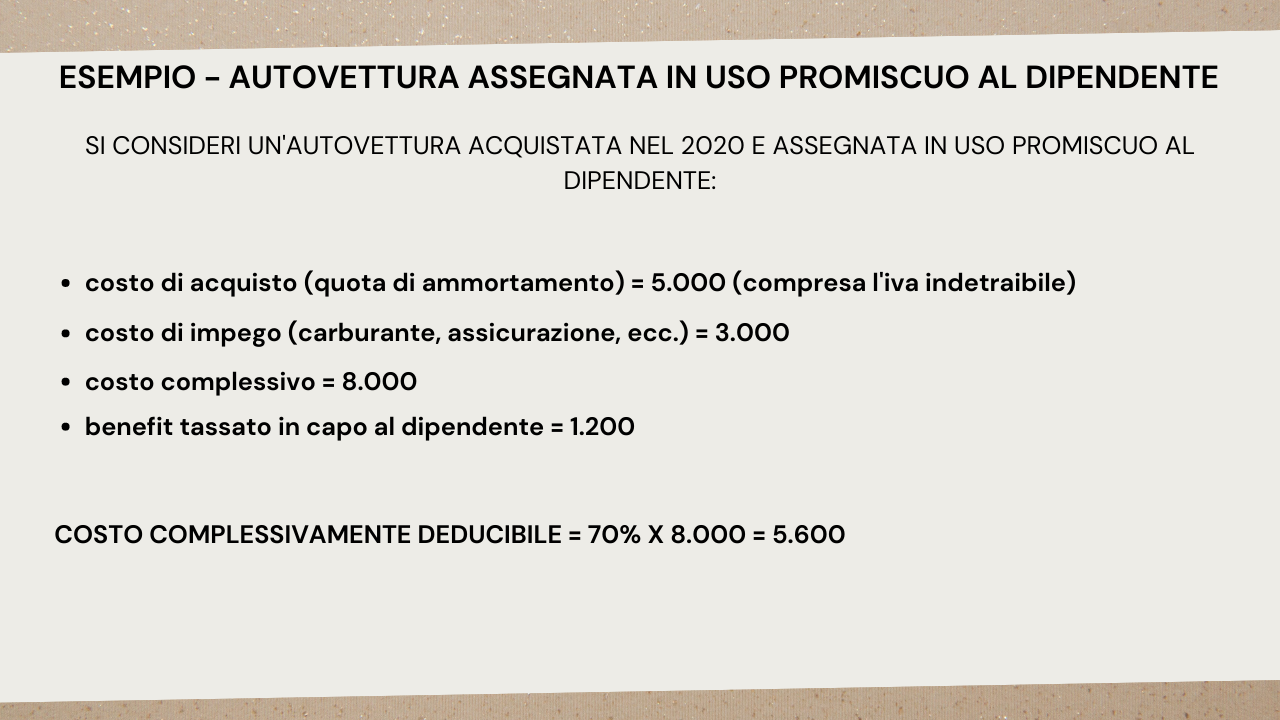

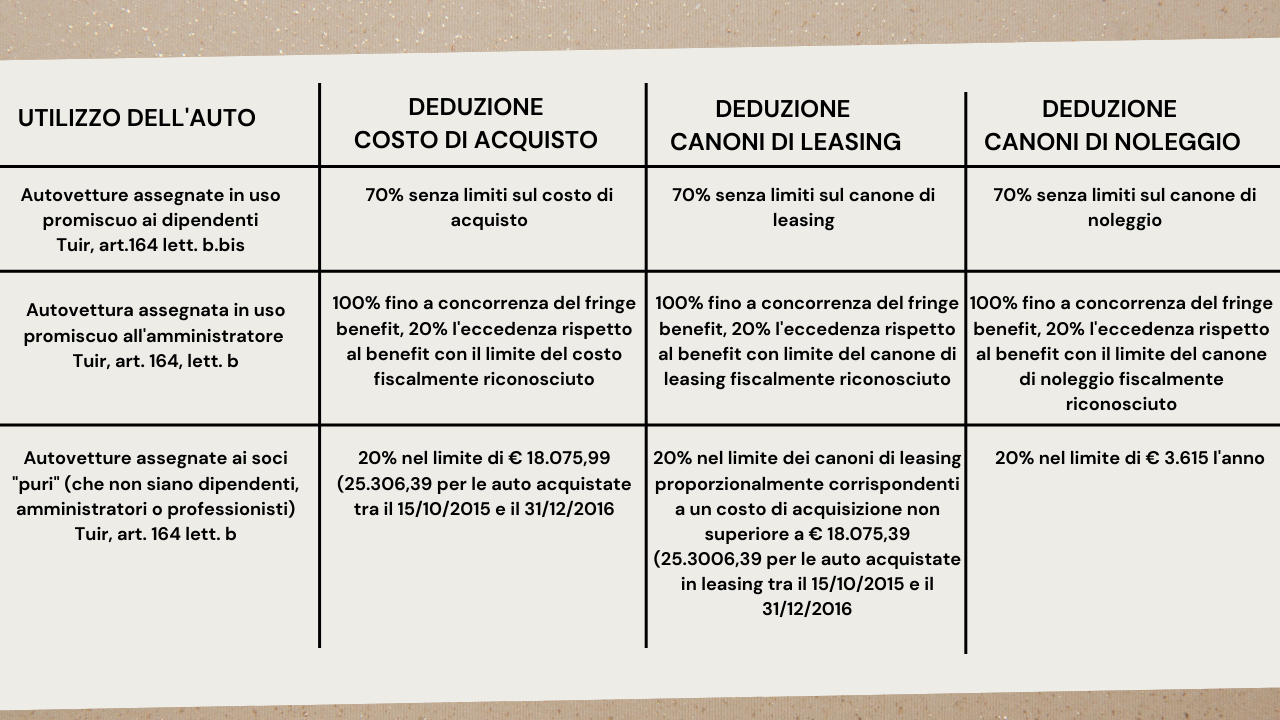

2.3.2 Norme fiscali auto “assegnate” in uso promiscuo

Nel caso di autovetture aziendali “assegnate” in uso promiscuo ai dipendenti le norme prevedono:

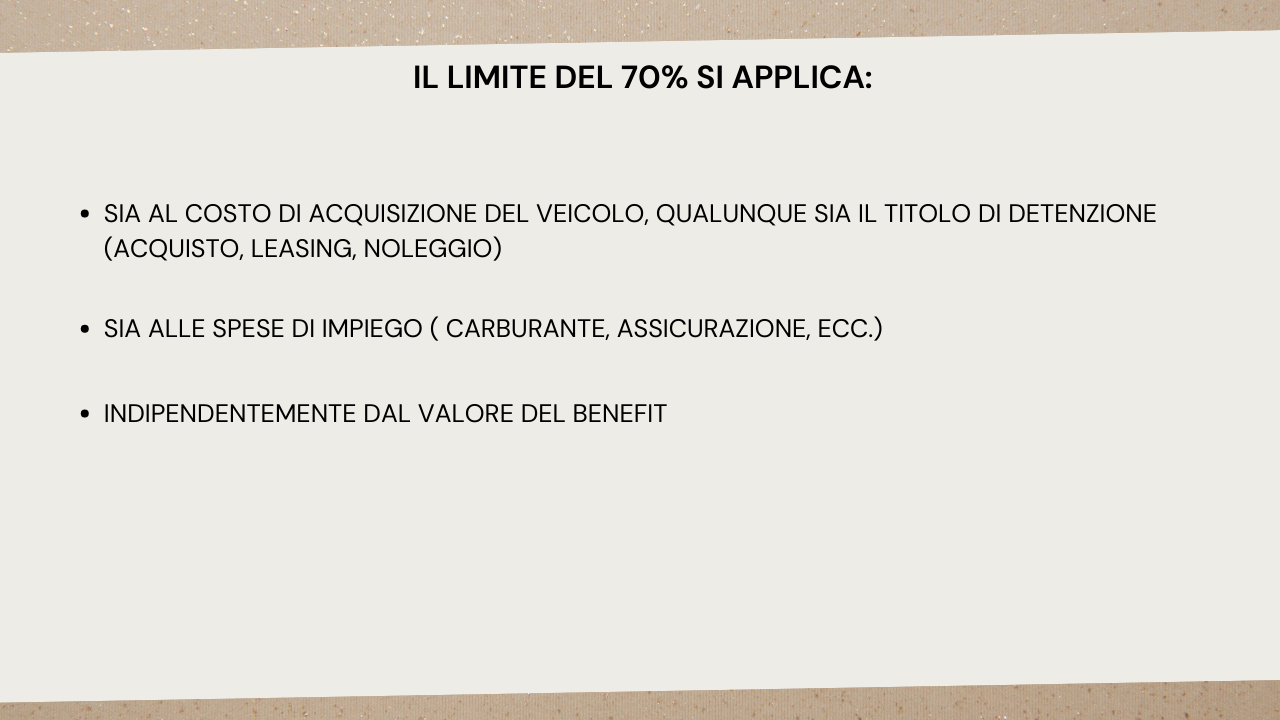

- Percentuale di deducibilità al 70% per l’acquisizione

- Percentuale di deducibilità al 70% per le spese di impiego (carburante, pedaggi autostradali, assicurazione ecc.).

- Nessun limite massimo fiscalmente riconosciuto.

Vediamo anche in questo caso un esempio pratico:

Nota Bene: ci sono due condizioni perché venga applicata questa maggiore deducibilità:

- L’autovettura deve essere assegnata in uso promiscuo al dipendente e l’assegnazione deve risultare da idonea documentazione

- L’autovettura deve essere assegnata al dipendente per la maggior parte del periodo d’imposta del datore di lavoro.

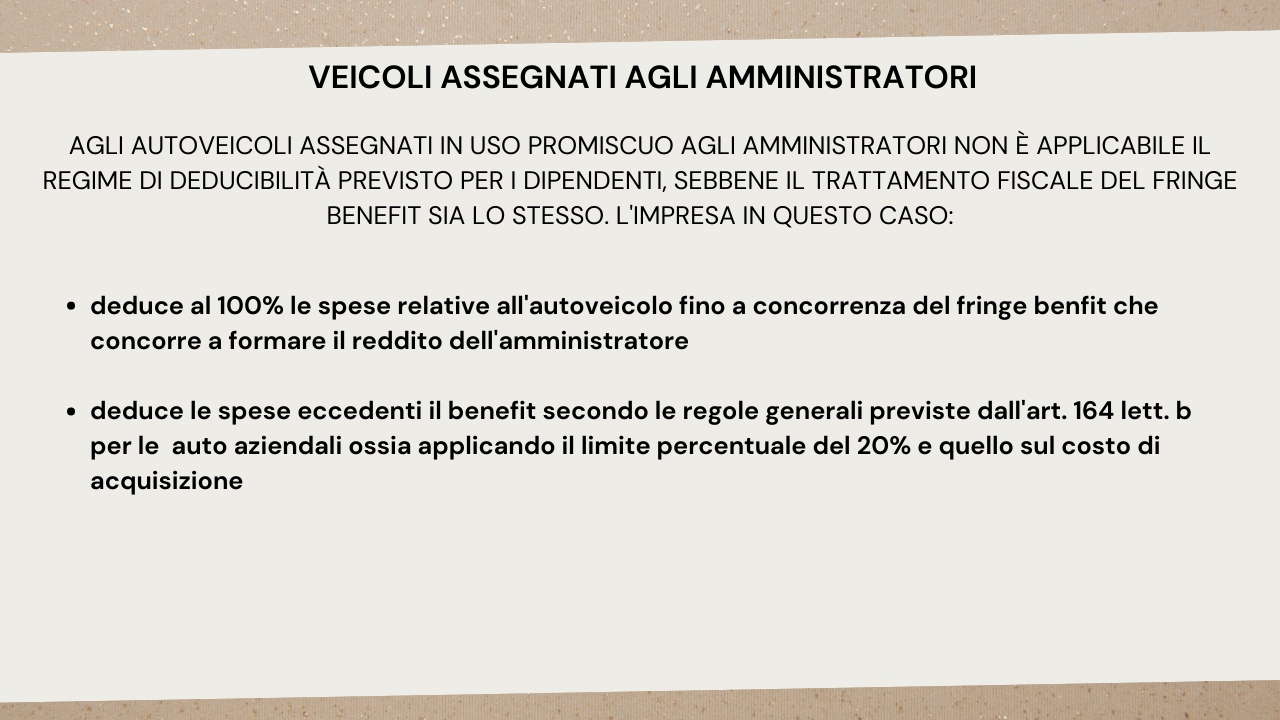

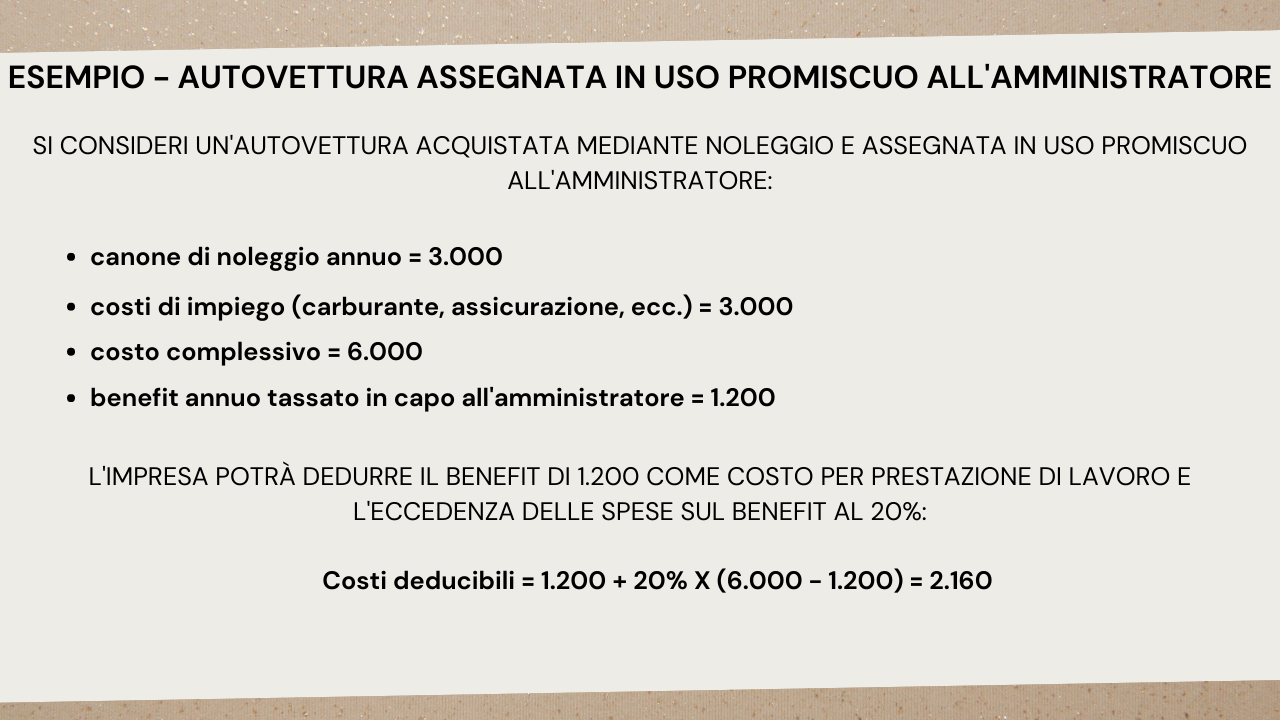

Nel caso di autovetture aziendali “assegnate” in uso promiscuo agli amministratori le norme prevedono:

Questo caso quindi è più conveniente dell’auto “non assegnata” ma meno conveniente dell’auto “assegnata” al dipendente. Proviamo a chiarire con un esempio:

Nota Bene: il benefit auto viene calcolato applicando ai costi ACI corrispondenti a una percorrenza convenzionale annua di 15mila km una percentuale che varia in base alla quantità di CO2 emessa dal veicolo. In pratica: più il veicolo inquina meno quote di deducibilità si ha. Si prende l’autovettura che abbiamo moltiplichiamo 15mila per il coefficiente dato dalle tabelle ACI e troviamo la quota di fringe benefit tassata in capo all’amministratore o al dipendente.

Infine nel caso di autovetture aziendali “assegnate” in uso promiscuo ai soci puri (soci che non rivestono la qualifica di dipendenti, amministratori o lavoratori autonomi della società)le norme previste sono quelle delle auto “non assegnate”:

- Costo di acquisizione deducibile al 20%

- Costo di acquisizione soggetto ad un limite massimo fiscalmente riconosciuto.

2.3.3 Riepilogo

Per rivedere tutto quello che è stato detto fino ad ora consulta le tabelle qui sotto.

3. Fiscalità auto aziendali: veicoli utilizzati da professionisti

I lavoratori autonomi deducono le spese e gli altri componenti negativi relativi ai veicoli (autovetture, autocaravan, motocicli e ciclomotori) con gli stessi limiti di deducibilità previsti per le imprese:

- Limite percentuale del 20%

- Limite sul costo di acquisizione:

- Per acquisto o leasing

- 18.075,99€ autovetture e autocaravan

- 4.131,66€ motocicli

- 2.065,83€ ciclomotori

- Per noleggio

- 3.615,20€ autovetture e autocaravan

- 774,69€ motocicli

- 413,17€ ciclomotori

Nota Bene: se la professione è esercitata in forma di società è ammesso alla deduzione un veicolo per ogni socio o associato.

4. Fiscalità auto aziendali: veicoli utilizzati da agenti di commercio

Gli agenti di commercio possono beneficiare regole di deducibilità più vantaggiose:

- Limite percentuale dell’80%

- Limite sul costo di acquisizione più alto per autovetture e autocaravan

- Per acquisto o leasing

- 25.822,84€ autovetture e autocaravan

- 4.131,66€ motocicli

- 2.065,83€ ciclomotori

- Per noleggio

- 5.164,57€ autovetture e autocaravan

- 774,69€ motocicli

- 413,17€ ciclomotori

Richiedi una consulenza

Abbiamo visto nel dettaglio tutte le norme fiscali relative alle autovetture aziendali. Se vuoi ulteriori dettagli guarda il video che trovi all’interno di questo articolo. E se ci sono domande alle quali non hai trovato risposta richiedi una consulenza agli esperti di MyAccounting.it.

Veronica Boggian

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!