Finanziamento: Cosa succede se non lo pago? conseguenze – pignoramento – prescrizione

INDICE DEGLI ARGOMENTI TRATTATI

I momenti di difficoltà arrivano, vuoi per colpa nostra perché non siamo stati attenti ovvero perché accadimenti esterni incidono sulla vita di tutti i giorni e sul nostro lavoro. E in questi momenti possiamo trovarci a corto di liquidità e non riuscire a fronteggiare il pagamento delle rate dei prestiti accesi per l’acquisto di auto, moto, elettrodomestici, mobili, spese personali.

Ho delle rate per prestiti personali o credito al consumo e non riesco a pagarle:

- Cosa succede se non ho i soldi per pagare le rate?

- A cosa si va incontro se non si paga un finanziamento?

- Quante rate si possono saltare di un finanziamento?

- Cosa può pignorare la finanziaria?

- Quando vanno in prescrizione i debiti con le finanziarie?

- Quale soluzione posso adottare?

Conosco bene come ci si sente in queste situazioni, ci sono passato anche io qualche anno fa. So cosa significa quando il telefono squilla continuamente per ricordarti che devi pagare, quando ti arrivano ogni sorta di lettera e addirittura quando si presentano a casa tua per farti firmare piani di rientro e cambiali (le cambiali non si firmano amici miei, è roba del secolo scorso).

Proprio perché conosco tutto questo ho deciso di scrivere questo articolo per aiutarti a capire cosa può succedere in questi casi e come possiamo tutelarci. Io sono riuscito a cancellare i dati negativi prima del tempo di legge, voglio raccontarti anche questo.

Finanziamento: Cosa succede se non ho i soldi per pagare le rate

Non ce l’ho fatta e i soldi sono finiti, ho preferito fare la spesa e pagare la bolletta dell’energia già rateizzata. Il prestito in banca non è passato, non c’erano soldi.

La finanziaria mi comunica l’insoluto tramite sollecito telefonico, di certo non gentile come quando ti hanno dato il benvenuto. Arriva la prima raccomandata, iniziano a venir applicati gli interessi di mora, vengono addebitate anche le spese di recupero e postali (per le raccomandate ricevute), vieni segnalato quale cattivo pagatore ai sistemi di informazione creditizia (Crif, Experian, etc…)

A cosa si va incontro se non si paga un finanziamento

Essere segnalati quali cattivi pagatori comporta l’impossibilità di accedere nuovamente al credito per un periodo di tempo che varia dai 3 ai 60 mesi a seconda del numero di rate non pagate.

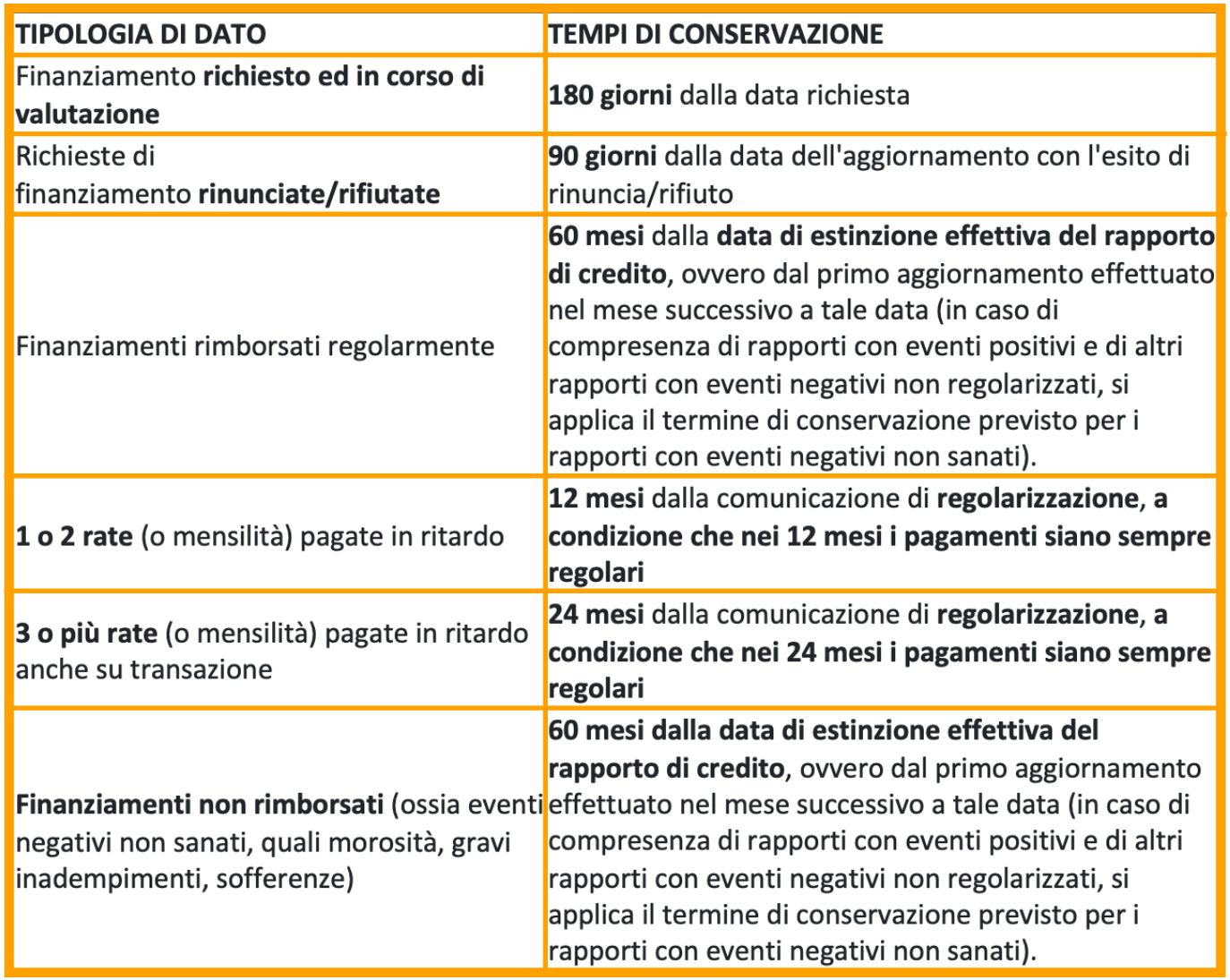

Ecco cosa prescrive la legge in ordine ai tempi di conservazione dei nostri dati, positivi e negativi:

Avere dati positivi in banca dati è indice di affidabilità, mentre averli negativi pregiudica l’accesso al credito.

Quante rate si possono saltare di un finanziamento

Saltare una rata comporta le conseguenze della segnalazione negativa nel report crif secondo le modalità appena descritte. Negli ultimi tempi alcune finanziarie hanno inserito l’opzione salto rata esercitata da 1 a 3 volte durante il prestito. Ma non tutte le finanziarie ce l’hanno e non opera automaticamente. Averla potrebbe in ogni caso costare di più come servizio accessorio al credito.

Finanziamento: Cosa può pignorare la finanziaria?

In teoria la finanziaria può pignorare tutti i beni del debitore presenti e futuri, con esclusione di alcuni mobili di casa (letto, sedie,tavolo) e dei beni strumentali per lavorare. Può esser quindi pignorata l’auto, la tv, il conto corrente. Nella pratica generalmente la cosa che viene attaccata per prima sono il conto corrente, che difficilmente troveranno capiente e il quinto dello stipendio (anche se già oggetto di cessione del quinto, perché quella è una trattenuta volontaria). In relazione al quinto dello stipendio e al conto corrente ci sono delle soglie minime che devono comunque essere garantite, ne parlo in QUESTO VIDEO: CONTO CORRENTE IMPIGNORABILE – ESISTE?

Ai lavoratori autonomi, potrebbero invece esser pignorati i crediti che hanno verso i loro clienti, che comunque le finanziarie difficilmente conoscono. Magari vivere in affitto con il contratto intestato al partner o avere la residenza a casa dei genitori (con i beni della casa di proprietà dei genitori o del partner) può aiutare. Se ci pensi bene, e nel momento di difficoltà anziché abbatterti ti organizzi il problema diventa di chi i soldi li deve avere, e quindi puoi riuscire a crearti piani di rientro o addirittura, che è la cosa migliore, impostare degli stralci definitivi. Soluzioni di cui ti parlerò tra poco.

Quando vanno in prescrizione i debiti con le finanziarie?

La prescrizione delle somme dovute a banche e finanziarie vanno in prescrizione dopo cinque anni. Ma attenzione, basta una comunicazione della banca di rivendicazione e la prescrizione viene interrotta e ricomincia a decorrere.

Finanziamento: Quale soluzione posso adottare?

Potremmo riassumere il comportamento da tenere in 3 separate fasi:

PROTEZIONE – DEFINIZIONE – CANCELLAZIONE

- PROTEZIONE: Nella fase in cui non hai i soldi per far fronte alle spese dovrai proteggere il tuo patrimonio e renderlo inattaccabile. Le cose mobili, sono mobili e si possono spostare, così come puoi benissimo tenere poche decine di euro sul conto corrente o aprirne uno all’estero che difficilmente è pignorabile. Aggiustare la tua residenza e domicilio. Se vivi nella prima casa con mutuo, considerando ipoteca al 200% del valore mutuo è quasi impossibile che una finanziaria per prestito al consumo ti faccia un pignoramento immobiliare, gli costerebbe tantissimi soldi e non prenderebbe niente. I pignoramenti immobiliari sono molto costosi e i tempi sono lunghi. In ogni caso se hai più rate, quella del mutuo casa è la più importante, cerca in ogni modo di non lasciarla indietro. Sospendi le rate, parla con la banca, agisci prima.

- DEFINIZIONE: La finanziaria non ottiene nulla, fregatene del telefono che squilla e metti il silenzioso. Puoi cambiar numero, ma non disdire il precedente. Le comunicazioni e le minacce per telefono non valgono niente, non credere a quello che ti dicono. Valgono solo le comunicazioni scritte, e se si presentano a casa tua puoi rispondere gentilmente di andarsene e non tornare altrimenti li denunci per violenza privata. (vedrai che non torneranno). A questo punto devi capire come pagare i tuoi debiti, perché i debiti si pagano, sempre! Probabilmente è passato un po’ di tempo e devi essere riuscito a riorganizzarti con il lavoro. Con la finanziaria devi cercare di ottenere un piano di rientro a stralcio. Se il debito è 100, offri 20. Se ti dicono che sotto 70 non possono scendere prendi tempo e poi offri 25 dicendo che te li presta la nonna, la mamma o il gatto. Se non accettano, sei in protezione, rinuncia e aspetta. Quando arriveranno comunicazioni che il tuo debito è stato ceduto è una buona notizia, più viene ceduto e meno vale, ergo potrai stralciare a meno. E continui cosi per ogni prestito insoluto. Io l’ho fatto, ne avevo 4 e li ho chiusi tutti. Da 27.000 a 9.000, da 16.000 a 5.000, da 3.500 a 1.200, da 4.000 a 1200. Ci ho messo quattro anni, non sono cose che si fanno in una settimana.

- CANCELLAZIONE: Quando i prestiti sono incagliati o in sofferenza devono trascorrere 36 mesi da quando sono stati saldati per ottenere la cancellazione del dato. In realtà esistono delle aziende specializzate che riescono a cancellarti le posizioni ancor prima del decorrere di questo periodo. Sul prestito al consumo riescono quasi sempre, sui fidi bancari e mutui, che sono iscritti in centrale rischi presso banca d’italia, è più difficile. Io ho dovuto aspettare 36 mesi per avere la posizione pulita in centrale rischi. Personalmente mi sono trovato bene e te li consiglio. CLICCA QUI per avere informazioni sulla tua posizione e ottenere finalmente la riabilitazione al credito.

Ricorda questi 3 semplici passi:

PROTEZIONE, DEFINIZIONE, CANCELLAZIONE

E ricorda anche di iscriverti al mio canale youtube.

AVV.Carlo Alberto Micheli

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!