FATTURAZIONE ELETTRONICA: OBBLIGHI E STEP PER UNA FACILE COMPILAZIONE

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Cambiamenti in arrivo per la fatturazione elettronica. L’Agenzia delle entrate ha reso noto che i registratori telematici dovranno essere aggiornati (alla versione 7.0) entro il 1° aprile 2021. Niente pesce d’aprile ma solo un aggiornamento dell’attuale sistema, che prevede un nuovo tracciato telematico dei dati dei corrispettivi giornalieri. Rimane invariato invece l’obbligo di fatturazione elettronica per i soggetti possessori di partita IVA (ad esclusione di coloro che rientrano nel regime forfettario agevolato e nei regimi di vantaggio fiscale).

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Obbligo di fatturazione elettronica

L’obbligo di fatturazione elettronica è stato introdotto con la legge di Bilancio 2018 ed è entrato in vigore a partire dal 1° gennaio 2019. In sostanza si tratta di un sistema digitale di emissione, trasmissione e conservazione delle fatture che permette di abbandonare il supporto cartaceo e tutti i relativi costi di stampa, spedizione e conservazione.

La fatturazione elettronica si utilizza sia nel caso in cui la cessione del bene o la prestazione di servizio è effettuata tra due operatori Iva (operazioni B2B, cioè Business to Business), sia nel caso in cui la cessione/prestazione è effettuata da un operatore Iva verso un consumatore finale (operazioni B2C, cioè Business to Consumer). In tutti i casi sono obbligati alla fatturazione elettronica i soggetti possessori di partita IVA a esclusione di coloro che rientrano nel regime forfettario agevolato o nei “vecchi” regimi fiscali di vantaggio (regime dei minimi etc.).

3. Software e piattaforme per la compilazione

La fatturazione elettronica passa attraverso il Sistema di Interscambio dell’Agenzia delle Entrate. I soggetti possessori di partita IVA possono quindi utilizzare i servizi gratuiti forniti dall’Agenzia per predisporre le fatture elettroniche nel formato XML, trasmetterle, riceverle e conservarle oppure possono utilizzare software privati e servizi reperibili sul mercato, purché conformi alle specifiche tecniche dell’Agenzia delle Entrate.

4. Fattura elettronica: gli step per la compilazione

Una fattura, per essere compilata correttamente, deve riportare i dati del soggetto che la emette, i dati del cliente e i dati relativi alla prestazione / bene ceduto (quantità, imponibile, aliquota Iva e imposta). L’esempio che riportiamo è quello della compilazione di una fattura ordinaria con i dati minimi obbligatori previsti dalla legge.

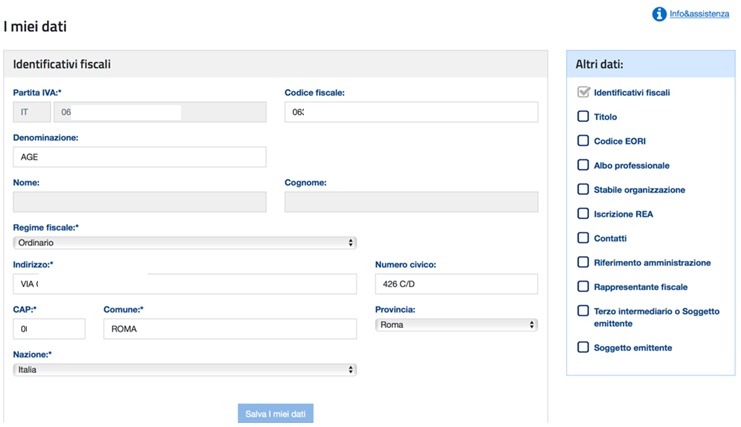

I “miei” dati:

I dati anagrafici di chi emette la fattura vengono compilati una sola volta e – essendo sempre gli stessi – non vengono più chiesti. Essi vengono inseriti automaticamente ogni qual volta si apre il modello di fattura elettronica e riportano nome, cognome, partita IVA, denominazione e indirizzo.

Dati del cliente

I dati del cliente (cessionario e/o committente) devono essere compilati in ogni parte (partita IVA, codice fiscale, denominazione dell’azienda, oppure nome e cognome, e indirizzo). Particolare attenzione deve essere posta al campo “Codice Destinatario”, che deve essere sempre compilato con il codice di 7 cifre alfanumerico che il cliente ci avrà comunicato e che rappresenta l’indirizzo telematico dove recapitare le fatture.

Nel caso in cui il cliente ci abbia comunicato la PEC per ricevere la fattura, il campo “Codice Destinatario” dovrà essere compilato con il valore “0000000” e, nel campo “PEC destinatario”, andrà riportato l’indirizzo email PEC segnalato dal cliente.

Il campo “Codice Destinatario” dovrà essere compilato con il valore “0000000” anche nel caso il cliente non abbia comunicato alcun indirizzo telematico, in quanto consumatore finale o operatore in regime di vantaggio o forfettario.

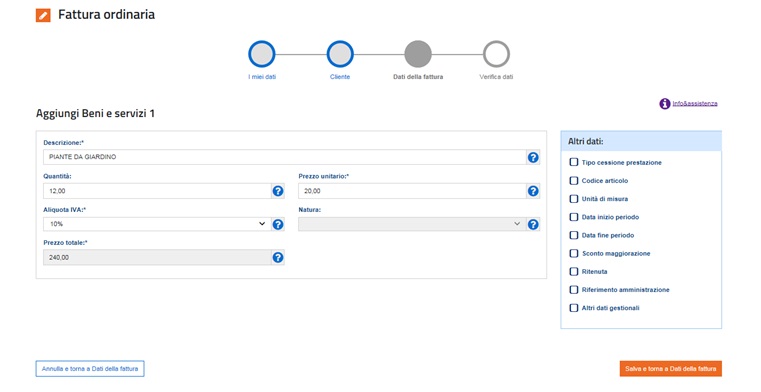

Dati della fattura

Il corpo centrale della fattura contiene i dati legati alla natura, alla qualità e quantità del bene ceduto o del servizio prestato. Numero di documento e data di emissione dovranno sempre essere aggiornati secondo la numerazione progressiva.

Dovranno inoltre essere riportati i valori il prezzo unitario, l’aliquota Iva o l’imposta (nel caso di operazioni esenti, non imponibili ecc., l’apposito codice che identifica la “natura” dell’operazione ai fini IVA) e il prezzo totale.

Una volta conclusa la predisposizione della fattura sia il software dell’Agenzia delle Entrate sia quelli privati consentono di ricontrollare tutte le informazioni inserite e salvare il file della fattura nel formato obbligatorio XML. Questo file potrà essere visualizzato e salvato anche in formato PDF, ma è importante ricordare che – ai fini dell’invio al Sistema di Interscambio – il file va inviato in XML.

5. Richiedi una consulenza

Se hai aperto un’attività da poco o hai intenzione di aprirla e non sai come muoverti affidati a MyAccounting, riceverai supporto durante l’intera procedura e avrai un consulente a te dedicato pronto a fornirti aiuto e informazioni in qualsiasi momento. Richiedi la tua consulenza con il nostro team.

Novella Toloni

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA tua CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!