IL QUADRO LM NELLA DICHIARAZIONE DEI REDDITI 2020

1. La corretta compilazione del quadro LM

Il quadro LM del modello Redditi Persone Fisiche 2020, dove si espone il reddito e si liquida la relativa imposta sostitutiva dei contribuenti Minimi e Forfetari, presenta alcune novità: le più importanti riguardano i redditi per cessione di diritti d’autore (e opere dell’ingegno) e il caso del rimborso di contributi previdenziali.

In questo articolo affronteremo i seguenti argomenti:

1) Il quadro LM del modello Redditi PF 2020 in breve

2) Le novità del quadro LM del modello Redditi PF 2020

2. Il quadro LM nel modello Redditi PF 2020 in breve

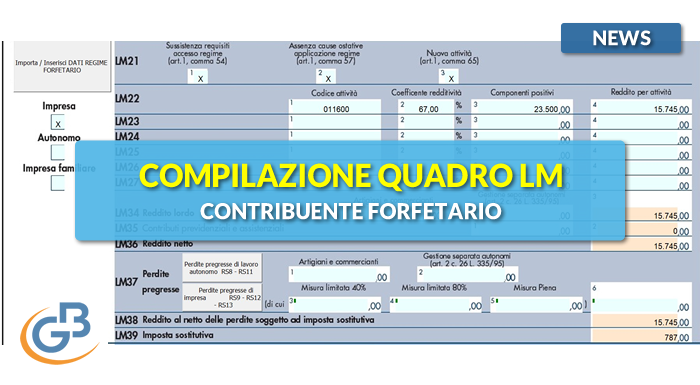

Preliminarmente è doveroso specificare che anche i soggetti in regime forfetario, così come i contribuenti in regime di vantaggio devono comunicare i dati relativi all’attività: coloro che svolgono un’attività d’impresa, devono barrare la casella “Impresa”, mentre i soggetti che svolgono attività di lavoro autonomo devono barrare la casella “Autonomo”; se l’attività è svolta sotto forma di impresa familiare va barrata la casella “Impresa familiare”. I contribuenti che esercitano contemporaneamente più attività, sia di impresa che di lavoro autonomo, devono fare riferimento all’ammontare dei ricavi o compensi relativi all’attività prevalente.

Il quadro LM del modello Redditi PF è destinato alla dichiarazione dei redditi e al calcolo dell’imposta sostitutiva di due tipologie di contribuenti: la sezione I è dedicata ai contribuenti in Regime di vantaggio, più comunemente conosciuto come regime dei Minimi, la sezione II è dedicata a coloro che optano per il Regime forfetario.

Il regime dei Minimi è stato introdotto nel 2008 e nel 2015 viene completamente revisionato e trasformandosi nel nuovo regime forfettario. La norma che lo ha istituito prevedeva l’applicazione di questo regime agevolato anche oltre il quarto periodo di imposta successivo a quello di inizio dell’attività ma non oltre il periodo di imposta di compimento del trentacinquesimo anno di età.

Il Regime di vantaggio, cosiddetto dei Minimi, risulta particolarmente favorevole per il contribuente in quanto, oltre ad avere una aliquota particolarmente conveniente sul reddito imponibile prodotto, solo il 5%, prevede la determinazione analitica di tale reddito, per cui in sede di compilazione della sezione I del quadro LM andranno indicati i componenti positivi di reddito e i componenti negativi di reddito: il risultato della differenza sarà il reddito lordo da indicare nel rigo LM6, dal quale saranno dedotti i contributi previdenziali ed assistenziali versati nel corso dell’anno (nel rigo LM7), e solo al reddito netto del rigo LM8 si applicherà l’imposta sostitutiva prevista del 5%.

Il Regime forfetario rappresenta il regime naturale per le attività (in regime di impresa eo di lavoro autonomo) esercitate dalle persone fisiche in forma individuale con ricavi annui fino a 65.000 euro che non presentano una delle cause di esclusione previste; inoltre la determinazione del reddito non è analitico, ma appunto forfetario: l’imposta sostitutiva con aliquota del 15% (sul reddito netto indicato nel rigo LM36 della sezione II) si calcola applicando ai ricavi imponibili un coefficiente di redditività, variabile a seconda del codice ATECO del contribuente. È prevista la possibilità di esercitare più attività, pur restando nello stesso regime, applicando diversi coefficienti di redditività, alle diverse attività.

Nel regime in esame i ricavi e i compensi vengono imputati, sia in caso di esercizio di arti e professioni che di attività di impresa, sulla base del principio di cassa e quindi in considerazione del momento di effettiva percezione.

Al reddito lordo così prodotto e indicato nel rigo LM34 potranno essere dedotti soltanto i contributi previdenziali ed assistenziali, versati nel corso dell’anno, esposti nel rigo LM35 per arrivare al reddito netto del rigo LM36 su cui si calcolerà l’imposta sostitutiva del 15%. Sono previste delle agevolazioni, sia fiscali che contributive, per i contribuenti nei primi anni di esercizio dell’attività, a determinate condizioni.

L’imposta sostitutiva, così determinata nelle sezioni I o II, per i contribuenti Minimi o Forfetari, sarà oggetto di definizione nella sezione III, dedicata alla determinazione dell’imposta dovuta, dove andranno scomputati i crediti di imposta, ed elaborati acconti e saldi di imposta.

Il contribuente, barrando le relative caselle di cui al rigo LM21 deve:

• attestare di possedere i requisiti di accesso al regime di cui all’articolo 1, comma 54, L. 190/2014 (casella 1);

• attestare di non trovarsi, al momento dell’ingresso nel regime forfettario, in alcuna delle fattispecie di incompatibilità previste dall’articolo 1, comma 57, L. 190/2014 (casella 2);

• attestare la sussistenza delle condizioni previste dall’articolo 1, comma 65, L. 190/2014 per beneficiare delle agevolazioni dei contribuenti forfetari “start – up” (casella 3).

Nei successivi righi, da LM22 a LM27, composti da quattro colonne, vanno indicati i dati ai fini della determinazione del reddito lordo da riportare nel successivo rigo LM34. In particolare:

• nella colonna 1 (codice attività) va indicato il codice dell’attività svolta;

• nella colonna 2, va indicato il coefficiente di redditività dell’attività indicata al rigo LM22 colonna 1;

• nella colonna 3 va indicato l’ammontare dei ricavi e compensi percepiti;

• nella colonna 4, va indicato il reddito relativo all’attività, determinato moltiplicando l’importo dei componenti positivi indicati al rigo LM22 colonna 3, per il coefficiente di redditività di cui al rigo LM22, colonna 2.

Nel caso di svolgimento di più attività contraddistinte da diversi codici Ateco bisogna distinguere:

1. se le attività rientrano nel medesimo gruppo, tra quelli individuati in base ai settori merceologici della tabella, deve essere compilato il rigo LM22, indicando, in colonna 1 il codice Ateco relativo all’attività prevalente, in colonna 2 il relativo coefficiente di redditività, in colonna 3 il volume totale dei compensi e corrispettivi, e in colonna 4 il relativo reddito determinato forfetariamente;

2. se invece le attività rientrano in differenti gruppi, come individuati in base alla tabella, il contribuente deve compilare un distinto rigo, da LM22 a LM27 per le attività le attività rientranti in uno stesso gruppo, indicando, in colonna 1 il codice Ateco dell’attività prevalente nell’ambito dello stesso gruppo, in colonna 3 l’ammontare dei compensi e corrispettivi riguardanti tutte le attività ricomprese nello stesso gruppo, e in colonna 4 il prodotto di quest’ultimo importo per il corrispondente coefficiente di redditività, indicato in colonna 2.

Nel rigo LM34 (reddito lordo), alla colonna 3, va indicato il reddito lordo, dato dalla somma degli importi dei redditi relativi alle singole attività, indicati alla colonna 5 dei righi da LM22 a LM27, mentre nelle colonne 1 e 2 va esposto il reddito forfetario lordo afferente a ciascuna gestione previdenziale.

Nel rigo LM35 (contributi previdenziali e assistenziali), colonna 1, va indicato l’ammontare dei contributi previdenziali e assistenziali versati nel periodo d’imposta di riferimento. Dal reddito così determinato, si devono dedurre per intero i contributi previdenziali.

Nel rigo LM36 (reddito netto), va indicata la differenza tra l’importo di rigo LM34 colonna 3, se positivo, e l’importo di rigo LM35, colonna 2.

Infine:

• nel rigo LM37 colonna 6 vanno riportate le eccedenze di perdite pregresse, oltre che le perdite maturate nel periodo di applicazione del “regime fiscale di vantaggio” di cui al L. 98/2011, o quelle del vecchio regime dei “contribuenti minimi” di cui alla L. 244/2007, riportabili nei periodi d’imposta successivi, ma non oltre il quinto, indicate nel rigo LM50 del modello Redditi PF.

Le perdite prodotte nei periodi d’imposta precedenti all’ingresso del regime forfetario, ai sensi dell’articolo 1, comma 68, L. 190/2014, possono essere computate in diminuzione dal reddito fino a concorrenza dell’importo del rigo LM36;

• nel rigo LM38 va indicato il reddito al netto delle perdite, pari alla differenza tra l’importo indicato nel rigo LM36 e l’importo del rigo LM37 colonna 6;

• nel rigo LM39 va indicata l’imposta sostitutiva pari al 15% dell’importo di rigo LM38, se positivo, ovvero pari al 5% nel caso sia stata barrata la casella del rigo LM21 colonna 3.

3. Le novità del quadro LM del modello PF 2020

La novità più rilevante nell’ambito del quadro LM del modello Redditi PF 2020 è probabilmente la possibilità di compilare contemporaneamente il quadro LM ed uno degli altri quadri dedicati alla determinazione del reddito di impresa o autonomo, recependo il modello dichiarativo il caso di un contribuente che cessa una attività in regime di vantaggio o forfettario e ne inizia una nuova in regime ordinario.

La sezione I, dedicata ai contribuenti cosiddetti Minimi, non ha avuto modifiche rispetto all’anno precedente.

La sezione II, dedicata ai contribuenti Forfettari, nei righi da LM22 a LM27 è stata inserita una colonna (la numero 4), dedicata ai Diritti d’autore e correlati: questa modifica recepisce quanto precisato dall’Agenzia delle Entrate nella Circolare n.9/E del 10 aprile 2019, come espressamente indicato nelle istruzioni del modello Redditi PF 2020, in base alla quale i compensi percepiti da esercenti arti e professioni per la cessione di diritti di autore o opere dell’ingegno, correlate allo svolgimento dell’attività, non saranno da considerarsi redditi diversi, ma concorreranno al reddito da assoggettare a imposta sostitutiva (abbattuti del 40% per i contribuenti con meno di 35 anni di età o del 25% per gli altri).

Le istruzioni inoltre, includono anche le problematiche relative al trattamento impositivo del rimborso dei contributi INPS IVS, per il caso dei contribuenti forfetari, disponendo che “gli eventuali contributi previdenziali versati e dedotti in anni precedenti, in costanza del regime forfetario, e restituiti dall’ente previdenziale, sono assoggettati ad imposta sostitutiva nell’anno in cui avviene la restituzione e i relativi importi concorrono, con segno negativo, all’importo dei contributi da indicare in colonna 1 ”: questo vuol dire nella colonna 1 del rigo LM35 dovrà essere esposta la differenza tra i contributi effettivamente versati e i contributi rimborsati, nel corso dell’anno fiscale.

L’ultima novità si ha nel rigo LM40 della sezione III dedicata alla determinazione dell’imposta, quindi per entrambe le tipologie di contribuenti: nel rigo dedicato ai Crediti di imposta sono state inserite le colonne 12 e 13, per lo Sport Bonus (“credito d’imposta spettante per le erogazioni liberali in denaro effettuate per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche”) e per la Bonifica ambientale (“credito d’imposta spettante per la bonifica ambientale, compresa la rimozione dell’amianto dagli edifici”), due ulteriori crediti di imposta che possono essere portati in deduzione dell’imposta sostitutiva da versare.

Giulia Bertolucci

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!

{kind=link}

{kind=link}