LEGGERE UNA BUSTA PAGA – COSA DETERMINA LA RETRIBUZIONE

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Saper leggere una busta paga ti consente non solo di conoscere la tua retribuzione mensile, ma anche di sapere precisamente quanti giorni di ferie e permessi ti spettano, il Tfr accantonato nonché quanto paghi di tasse e accantoni in termini di contributi. Essere in grado di comprendere le varie voci della busta paga, inoltre, ti mette al riparo da errori che, a volte, vengono commessi nella sua stesura.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Cos’è la busta paga

La busta paga è un documento obbligatorio che viene corrisposto a cadenza mensile, che indica la retribuzione che il lavoratore percepisce per un determinato periodo di lavoro e le ritenute fiscali e quelle previdenziali. In questo documento si trovano diverse voci che evidenziano tutti i rapporti in atto tra il lavoratore, il datore di lavoro, gli Enti previdenziali (come Inps e Inail) e lo Stato.

3. Il modulo della busta paga

Non esiste un modello di busta paga uguale per tutti, questo perché la legge non ha mai imposto obblighi in materia. Il datore di lavoro è libero di utilizzare prospetti conformi ai propri sistemi contabili purché riportino tutte le voci e i dati necessari. La norma (n°4 del 1953) stabilisce che il datore di lavoro, al momento della pagamento della retribuzione, deve consegnare ai propri dipendenti un prospetto paga, firmato, siglato o riportante il timbro del datore di lavoro.

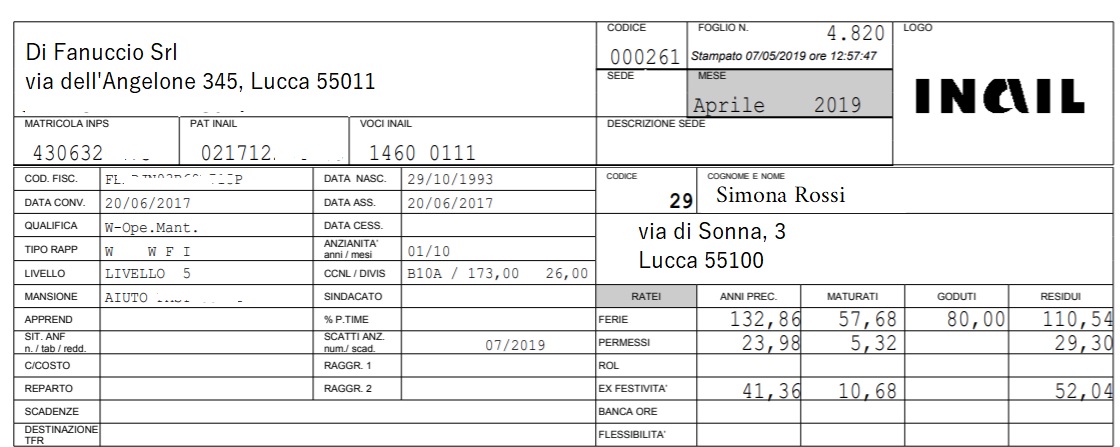

3.1 Intestazione

Nella parte alta del cedolino paga sono generalmente riportati:

- i dati anagrafici del lavoratore e riferimenti contrattuali: cognome e nome, posizione INAIL e INPS, numero di matricola aziendale, data di assunzione ed eventuale data di fine rapporto, tipo di CCNL, qualifica (funzione lavorativa), mansione (attività concretamente svolta), livello (inquadramento del lavoratore in base al CCNL);

- i dati anagrafici del datore di lavoro: codice azienda, indirizzo, numero di posizione INAIL e numero di posizione INPS;

- Mese di retribuzione per il quale viene erogato lo stipendio al lavoratore

In questa prima parte della busta paga sono inserite anche le voci che andranno poi a determinare la retribuzione finale:

- la paga base: fissata dal contratto collettivo in base alla categoria, alla qualifica del lavoratore e agli scatti di anzianità; la contingenza:

- l’indennità per compensare la perdita di potere d’acquisto delle retribuzioni (quota fissa dal 2001);

- L‘E.D.R.(Elemento Distinto della Retribuzione): una somma mensile di € 10,33 per tredici mensilità, fissa per tutti i lavoratori del settore privato senza distinzione di qualifica o di contratto collettivo applicato.

Nella busta paga, prima del corpo, si trova anche una parte dedicata ai RATEI. I contatori statistici mostrano la quantità di ferie, permessi, ROL e ex festività in ore che sono residui dall’anno precedente, quelli maturati e quelli goduti (cioè utilizzati). Infine sono riportate le ore residue ancora da fruire. In questa prima parte sono generalmente riportate anche le presenze (vedi tabella sotto): le ore effettive lavorate, le ore di ritardo, le ore di permesso, ferie o malattia giorno per giorno per tutto il mese.

3.2 Corpo – Sezione centrale: calcolo della retribuzione

La parte centrale è dedicata alle varie voci paga che indicano le prestazioni del lavoratore nel mese di riferimento al lordo di trattenute e contributi. Voci che di fatto andranno a determinare la retribuzione effettiva finale:

- Retribuzione ordinaria: totale ore per quota base che determina la competenza totale mensile;

- Maggiorazioni: ore di lavoro in giorni feriali e/o festivi, ore di lavoro notturne, riposo (le cui percentuali variano in base al contratto di categoria);

- Ore straordinari;

- Premi (produzione e altri, che vengono inseriti in alcuni periodi dell’anno);

- Indennità (retribuzione indiretta): i giorni di ferie goduti, i permessi, le festività, la malattia, l’infortunio, la maternità etc.;

- Addizionali e trattenute;

- Varie: in determinati periodi possono essere presenti anche altre somme come ad esempio la tredicesima o la quattordicesima mensilità, anticipi di Tfr, etc.

Moltiplicando la quantità (le ore) per la quota base (la paga oraria) si andranno a determinare la retribuzione lorda – che con le altre eventuali competenze – va a determinare l’imponibile lordo mensile.

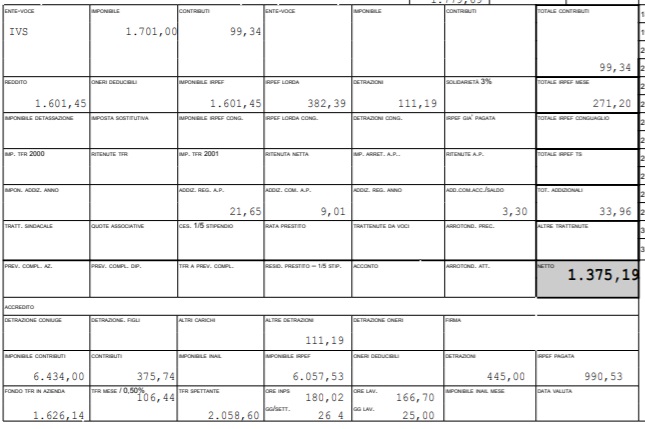

3.3 Piede – Tassazione, assegni e contributi. Dove trovarli in busta paga

L’ultima sezione della busta paga, quella che porta alla determinazione della retribuzione netta mensile, riguarda il calcolo della parte fiscale (Irpef), della parte previdenziale, l’accantonamento quota Tfr e, nel caso vi siano, gli assegni familiari.

Sezione previdenziale: i contributi previdenziali sono quelli che il datore di lavoro è tenuto a versare all’INPS per garantire al dipendente la pensione di vecchiaia e di invalidità, i trattamenti economici in caso di malattia e di maternità, Cassa Integrazione e mobilità. Di questi una parte è a carico del lavoratore (e sono trattenuti in busta paga) e un’altra è a carico del datore di lavoro. La percentuale di trattenute varie a seconda del tipo di contratto (in alcuni casi sulla base anche dei rischi particolari legati all’attività svolta). Quest’ultima si ritrova nella colonna totale contributi e abbatte per tale importo l’imponibile previdenziale, ottenendo così l’imponibile fiscale.

Sezione fiscale: in questa parte sono calcolate le tasse che vengono trattenute in busta paga. I dati fiscali che si trovano nelle colonne riguardano: l’imponibile fiscale, l’imposta lorda IRPEF, le detrazioni d’imposta che generano l’imposta netta IRPEF e le addizionali IRPEF con il conseguente totale delle trattenute IRPEF.

TFR: Si tratta della somma accantonata dal datore di lavoro e che viene corrisposta al lavoratore dipendente nel momento in cui il rapporto di lavoro cessa per qualsiasi motivo. Il Trattamento di fine rapporto è determinato da un importo pari e comunque non superiore alla retribuzione lorda dovuta per ogni anno di lavoro, divisa per 13,5.

Stipendio netto: è l’ultima voce riportata sulla busta paga ed è la somma che effettivamente viene percepita dal lavoratore. Deriva dalla retribuzione lorda al netto degli oneri sociali (Inps) e delle trattenute fiscali (Irpef) a carico del dipendente.

4. Richiedi una consulenza

Richiedi una consulenza a MyAccounting.it. Avrai un consulente esperto che potrà toglierti qualunque dubbio e saprà darti tutte le informazioni di cui hai bisogno per avviare la tua attività e seguirti sotto l’aspetto commerciale

Novella Toloni

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!