Partita iva falegname: come aprirla e quanto costa

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Hai la passione per il legno, hai fatto crescere le tue competenze come falegname con corsi e tanta pratica e ora sei pronto ad entrare nel mondo del lavoro in modo autonomo? Bene, noi ti aiuteremo a capire quali sono tutti i passi burocratici che dovrai fare prima di poterti mettere all’opera.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Falegname: un mestiere antico ancora molto richiesto

A molti è capitato di aver bisogno di un falegname e di non riuscire a trovarne uno facilmente. Già perché quello del falegname è uno dei mestieri più antichi che ci siano ma che, come molti altri, oggi viene spesso dimenticato dalle nuove generazioni che preferiscono lavori più “moderni”. Sono molte le botteghe che chiudono, i più anziani vanno in pensione e non trovano nessuno che rilevi l’attività. Per questo motivo, se hai una tradizione di famiglia o una passione innata la falegnameria può essere una buona strada per ottenere soddisfazioni sotto l’aspetto lavorativo e personale. Se questa è la vostra scelta sappiate che il primo passo da compiere è, ovviamente, un corso professionale e possibilmente tanta “gavetta”, come si diceva un tempo. La formazione sul campo, apprendere da un maestro che possa donare i proprio trucchi del mestiere è fondamentale.

3. Come aprire una partita iva falegname

Finito il periodo di formazione è necessario concentrarsi sulla parte burocratica dell’avvio della propria attività. Abbiamo parlato, in apertura, di vari passi da fare. Ecco da dove iniziare.

Il codice ATECO: è il codice identificativo di ogni attività lavorativa. Nel caso del falegname individuare il codice ATECO non è così semplice. Partiamo col dire che tutti coloro che realizzano oggetti in legno fanno parte della “classe C” delle attività manifatturiere e che la prima parte del codice è sempre 16. Per il resto è necessario entrare nel dettagli del prodotto finito. Ogni specializzazione ha infatti un proprio codice. E’ pertanto consigliabile farsi guidare da un consulente nella scelta per evitare errori.

Detto questo è benne ricordare che qualunque sia il codice il falegname appartiene alla categoria degli artigiani, vedremo tra poco cosa significa in termini di adempimenti.

I costi: come abbiamo appena detto ci sono dei costi da sostenere per poter aprire la partita Iva. Nello specifico non riguardano la richiesta da effettuare all’Agenzia delle Entrate ma l’iscrizione ad altri enti. Vediamo il tutto nel dettaglio. La prima cosa necessaria è l’iscrizione alla Camera di Commercio e alla Gestione Artigiani e Commercianti INPS. Inoltre, per via telematica, dovrà essere compilata e inviata la Comunicazione Unica (o ComUnica): si tratta di una pratica che riassume le richieste da effettuare a vari enti quali: Agenzia delle Entrate, Registro delle Imprese, INPS e Inail. Per convalidare l’invio è necessaria la firma digitale (con relativo costo di attivazione). Oltre a quanto detto il falegname, in quanto “artigiano”, dovrà presentare presso il Comune di residenza la S.C.I.A. ovvero la “segnalazione certificata di inizio attività”.

4. Il Regime Fiscale per il falegname

Il falegname che apre una partita Iva potrà scegliere il Regime Fiscale tra: forfettario, ordinario in contabilità semplificata o contabilità ordinaria. La differenza sta nella determinazione del reddito: in quello forfettario è sulla base del coefficiente di redditività, in quello ordinario è determinato dai ricavi meno i costi sostenuti.

Il regime forfettario

Una volta accertato di essere in possesso dei requisiti (primo fra tutti un ricavo non superiore ai 65mila €), il regime forfettario è sicuramente il più conveniente, come abbiamo già visto in altre circostanze (video). In base al regime forfettario quanto pagano di imposta sostitutiva i falegnami? L’imposta sostitutiva in regime forfettario è del 15%, 5% per i primi 5 anni in caso di start-up (che prevede che la stessa attività non fosse svolta nei 3 anni precedenti l’apertura della partita Iva). A questo punto è necessario conoscere il proprio coefficiente di redditività in base al codice ATECO, che nel caso i falegnami è pari al 67%. Viene considerata, quindi, una percentuale forfettaria del 33% per le spese sostenute per l’attività. A questo punto il calcolo è semplice: basterà moltiplicare il ricavo lordo per il coefficiente di redditività e applicare l’imposta del 15% (o 5%).

Un esempio? Se il ricavo lordo è di 50mila € il calcolo sarà: 50.000×67%= 33.500€x15%=5025€

oppure 50.000×67%=33.500€x5%=1650€

Ricordiamo che in regime forfettario non è obbligatoria alla fatturazione elettronica ma può essere emessa cartacea con marca da bollo per importi superiori ai 77,47€.

Il regime ordinario in contabilità semplificata

In mancanza dei requisiti per il regime forfettario la scelta ricade sul regime fiscale ordinario in contabilità semplificata. In questo caso il reddito viene conteggiato sulla differenza tra ricavi meno costi. Su questo reddito si applicherà l’IRPEF in base agli scaglioni previsti dalla legge. Inoltre il lavoratore sarà soggetto ad Iva.

Il regime ordinario

Qualora si superi la soglia dei 400mila € per le attività di prestazione di servizi o dei 700mila € per le altre attività, dal regime ordinario in contabilità semplificata si passa al regime ordinario.

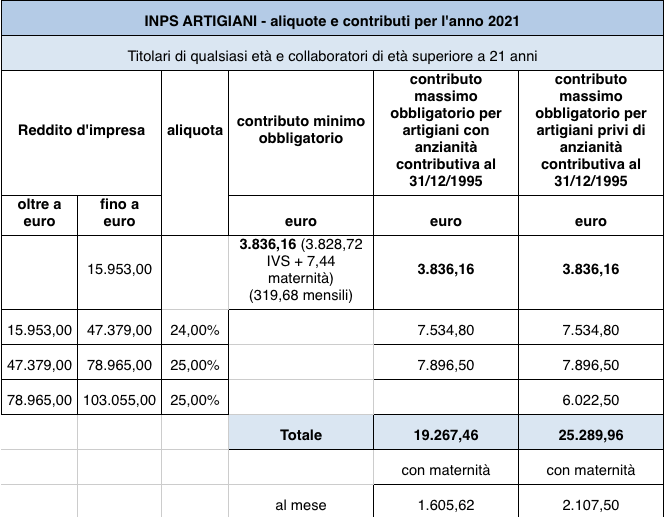

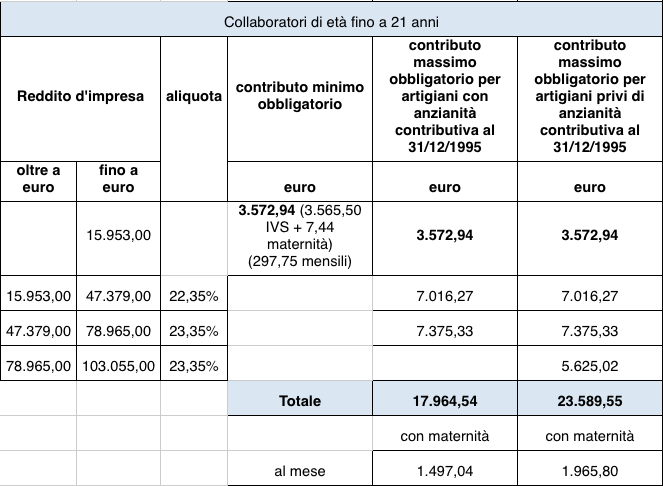

5. Versamento contributi

Per i falegnami è obbligatorio iscriversi alla Gestione Artigiani e Commercianti INPS, che prevede un contributo fisso per redditi da 0 a 15.953€ (minimale al 2021) pari a circa 960€ per quattro rate annue. Per redditi eccedenti il minimale si hanno tre fasce di fatturato, con distinzione anche in base l’età del professionisti e di suoi eventuali collaboratori, che vale anche sul minimale (vedi tabella).

E’ possibile richiedere una riduzione del 35% con un contributo minimo pari a circa 630€ per 4 rate annue. Questa agevolazione è prevista per tutte le partite Iva artigiani che abbiano scelto il regime forfettario (anche in un secondo momento rispetto all’apertura). La riduzione sarà applicata sia sul minimale che sull’eccedente il minimale. La richiesta dovrà essere compilata e inoltrata online ogni anno entro il 28 febbraio. Ma attenzione questa riduzione comporta un rischio: se il versamento finale annuale non è pari o superiore al contributo fisso, non sarà più garantita la piena annualità contributiva (ai fini del raggiungimento della pensione). In questo caso sarà possibile coprire la parte mancante con i versamenti dell’anno successivo.

Richiedi una consulenza

Con MyAccounting.it puoi aprire una partita iva senza rischiare di commettere errori. Riceverai supporto durante l’intera procedura di avvio dell’attività e avrai un consulente a te dedicato pronto a fornirti aiuto e informazioni in qualsiasi momento. Richiedi la tua consulenza.

Veronica Boggian

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!