Partita Iva da make up artist (truccatore/truccatrice): come aprirla e gestirla

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Trucchi, pennelli, specchi sono da sempre il tuo mondo? Hai una passione per il make up che ti ha spinto a fare scelte di studi in quella direzione e ora che il tuo percorso è terminato vuoi entrare nel mondo del lavoro come truccatore, truccatrice o make up artist? Cercheremo di darti tutte le risposte alle domande che riguardano l’aspetto economico e fiscale di questa professione.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Il make up artist

Il make up artist, o per dirla all’italiana truccatore o truccatrice, è una figura lavorativa nata nel secolo scorso, quando hanno iniziato a diffondersi in modo più consistente i prodotti cosmetici, e quando la moda ha cominciato a farla da padrone. Ma se un tempo erano richiesti i loro servizi sono sui set fotografici o cinematografici o ancora nel dietro le quinte degli spettacoli, oggi è la gente comune ha rivolgersi al make up artist per “un trucco da star”, che sia per una cerimonia importante o per una semplice cena tra amici. Con l’avvento del web poi si è diffusa la figura del make up artist come realizzatore anche di video tutorial rivolti a chi ha la necessità del “fai da te”. Un lavoro, dunque, dalle molte sfaccettature che non va confuso con quello dell’estetista che si occupa di bellezza a 360°, e quindi anche di trucco ma non solo. Il make up artist è specializzato nel trucco. Una specializzazione che proviene da corsi professionali (non obbligatori a livello legale) e dall’esperienza sul campo. All’interno poi di questa categoria ci sono diverse strade, dal semplice trucco al trucco teatrale e cinematografico, dal trucco fotografico alla tecnica del body painting.

3. Come aprire una partita Iva per make up artist

Una volta inquadrata la figura del make up artist nel mondo lavorativo, passiamo alla parte burocratica dell’inizio dell’attività.

Per prima cosa è necessario dire che un truccatore o truccatrice potranno essere inquadrati sia come artigiani che come liberi professionisti. Cosa cambia? Questioni fiscali che vedremo insieme, anche per capire quale sia la strada più adatta alle tue esigenze.

Partiamo col dire che un truccatore/truccatrice che inizia la propria attività può decidere anche di non aprire in un primo momento la partita Iva, ricorrendo alla prestazione occasionale. Per dichiarare i ricavi sarà sufficiente rilasciare al cliente (se soggetti passivo Iva) una ricevuta con ritenuta d’acconto del 20% e marca da bollo per importi superiori ai 77,47€. Ma attenzione: la prestazione occasionale non dovrà avere un ricavo annuo superiore ai 5mila € e dovrà avere una durata non superiore ai 30 giorni per anno solare per ciascun committente.

Partita Iva: come aprirla e quanto costa

Torniamo a parlare di partita Iva. Come detto è possibile inquadrare il make up artist sia come artigiano che come libero professionista. Vediamo le principali differenze partendo dal codice ATECO.

Il codice ATECO è il 96.02.02, che rientra nella categoria “servizi degli istituti di bellezza” o il 90.02.09 “altre attività di supporto alle rappresentazioni artistiche” per coloro che si occupano di trucco per set cinematografici, teatrali, televisivi, in generale per il mondo dello spettacolo, se parliamo di artigiani. E’ invece il 96.09.09 “altre attività di servizi per la persona nca” in caso di libero professionista.

Passiamo ora alle differenze sotto il punto di vista della burocrazia e della fiscalità.

Artigiano: è colui che svolge attività di make up artist all’interno di un centro estetico. Si tratta dunque di estetiste che offrono tra i propri servizi anche quello del “trucco”. E’ una figura lavorati tra le più diffuse, basta pensare ai matrimoni: sono proprio le estetiste a proporre “pacchetti” completi alle spose che vanno da manicure e pedicure al trucco. Vediamo ora nello specifico cosa fare e quali sono i costi da sostenere: per prima cosa è necessaria l’iscrizione alla Camera di Commercio e alla Gestione Artigiani e Commercianti INPS. Inoltre, per via telematica, dovrà essere compilata e inviata la Comunicazione Unica (o ComUnica): una pratica che riassume le richieste da effettuare a vari enti. Nello specifico con un modello unico il lavoratore si interfaccerà con Agenzia delle Entrate, Registro delle Imprese, INPS e Inail. Per convalidare l’invio è necessaria la firma digitale (che ha un costo di attivazione). Oltre a quanto detto il truccatore o truccatrice, in quanto “artigiano”, dovrà presentare presso il Comune di residenza la S.C.I.A., ovvero la “segnalazione di inizio attività” il cui costo varia a seconda dell’amministrazione comunale di competenza. E’ possibile, in alternativa ricorrere all’ “affitto di poltrona”, ovvero svolgere la propria attività presso il centro estetico di una terza persona che “affitta” una postazione.

Libero professionista: è il make up artist che svolge attività di truccatore o truccatrice per terze persone. L’apertura della partita Iva non comporterà alcun costo (salvo eventuali imposte di bollo), mentre per quanto riguarda i contributi il truccatore/truccatrice sarà tenuto ad iscriversi alla Gestione Separata INPS.

4. Il Regime Fiscale per il make up artist

Il truccatore o truccatrice che apre una partita Iva deve scegliere sin da subito quale regime fiscale adottare: regime forfettario, regime ordinario in contabilità semplificata o contabilità ordinaria. La differenza sostanziale sta nella determinazione del reddito: in quello forfettario è sulla base del coefficiente di redditività, in quello ordinario è determinato dai ricavi meno i costi sostenuti.

Il regime forfettario

Se si è in possesso di tutti i requisiti (primo fra tutti un ricavo non superiore ai 65mila €), il regime forfettario è sicuramente il più conveniente, come abbiamo già spiegato in altre circostanze (vedi video). In base al regime forfettario quanto paga di tasse un make up artist? Il conteggio è lo stesso che per tutte le altre categorie di ditte individuali che si avvalgono di questo tipo di regime fiscale. L’imposta sostitutiva in regime forfettario è del 15%, 5% per i primi 5 anni in caso di start-up (che prevede che la stessa attività non fosse svolta nei 3 anni precedenti l’apertura della partita Iva). A questo punto è necessario conoscere il proprio coefficiente di redditività in base al proprio codice ATECO, che nel caso dei fotografo è pari al 67%. Viene considerata una percentuale forfettaria del 33% per le spese sostenute per l’attività. A questo punto il calcolo delle tasse da pagare è semplice, basterà moltiplicare il ricavo lordo per il coefficiente di redditività e applicare l’imposta del 15% (o 5%).

Un esempio? Se il ricavo lordo è di 50mila € il calcolo sarà: 50.000×67%= 33.500€x15%=5025€

oppure 50.000×67%=33.500€x5%=1675€ .

Ricordiamo che in regime forfettario non è obbligatoria alla fatturazione elettronica ma può essere emessa cartacea con marca da bollo per importi superiori ai 77,47€.

Il regime ordinario in contabilità semplificata

In mancanza dei requisiti per il regime forfettario è inevitabile la scelta del regime fiscale ordinario in contabilità semplificata. In questo caso il reddito sarà conteggiato sulla differenza tra ricavi meno costi. Su questo reddito si applicherà l’IRPEF in base agli scaglioni previsti dalla legge. Inoltre il lavoratore sarà soggetto ad Iva.

Il libero professionista dovrà emettere la fattura elettronica con “ritenuta d’acconto del 20%”. Di cosa si tratta? Vediamolo nel dettaglio: la fattura dovrà riportare la cifra stabilita per il compenso, a questa sarà aggiunta l’Iva e infine verrà sottratta la ritenuta d’acconto del 20%. Il totale della fattura risulterà dunque lievemente più basso del pattuito. Questo perché sarà il destinatario del servizio a pagare la ritenuta d’acconto per conto del libero professionista che la recupererà nella dichiarazione dei redditi l’anno successivo. In che modo? sottraendo dalle tasse dovute l’importo totale delle ritenute di tutte le fatture emesse. Facciamo un esempio: un lavoratore che avrà accumulato ritenute d’acconto per 5mila € e al termine dell’anno fiscale avrà da pagare 6mila € di tasse pagherà solo la differenza di quanto già versato, quindi 1000€. Questa ultima indicazione è riferita solo ai destinatari di fattura che siano soggetti passivi Iva.

Il regime ordinario in contabilità semplificata

In caso di superamento della soglia dei 400mila € per le attività di prestazione di servizi o dei 700mila € per le altre attività, dal regime ordinario in contabilità semplificata si passa al regime ordinario.

5. Versamento contributi

Torniamo alle differenze tra libero professionista e artigiano quando parliamo invece di contributi. Di seguito le due strade che possono essere percorse.

Libero Professionista: i make up artist sono tenuti a iscriversi alla Gestione Separata INPS, la cui aliquota applicata al reddito è pari al 25,98% del fatturato, sia in regime forfettario che in regime ordinario/semplificato.

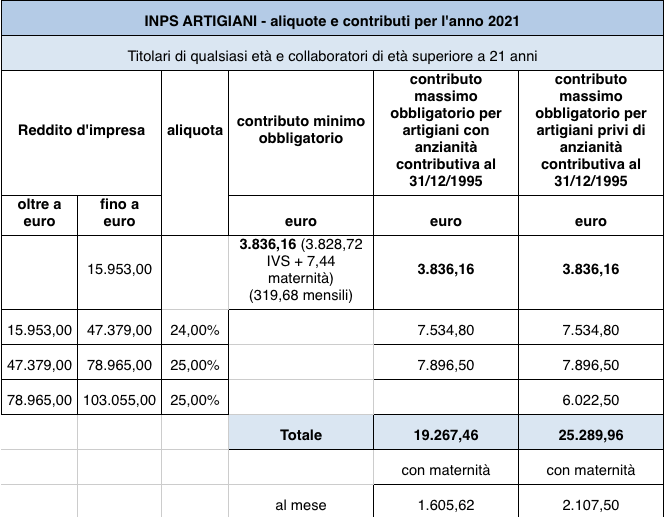

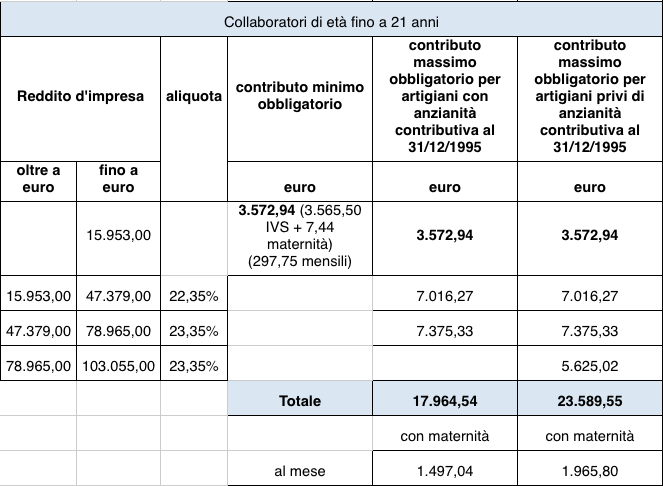

Artigiano: se artigiani sono obbligati ad iscriversi alla Gestione Artigiani e Commercianti INPS, che prevede un contributo fisso per redditi da 0 a 15.953€ (minimale al 2021) pari a circa 960€ per quattro rate annue. Per redditi eccedenti il minimale si hanno due fasce di fatturato, con distinzione anche in base l’età del professionisti e di suoi eventuali collaboratori (vedi tabella).

E’ possibile richiedere una riduzione del 35% con un contributo minimo pari a circa 630€ per 4 rate annue. Questa agevolazione è prevista per tutte le partite Iva artigiani che abbiano scelto il regime forfettario (anche in un secondo momento rispetto all’apertura). La riduzione sarà applicata sia sul minimale che sull’eccedente il minimale. La richiesta dovrà essere compilata e inoltrata online ogni anno entro il 28 febbraio. Ma attenzione questa riduzione comporta un rischio: se il versamento finale annuale non è pari o superiore al contributo fisso, non sarà più garantita la piena annualità contributiva (ai fini del raggiungimento della pensione). In questo caso sarà possibile coprire la parte mancante con i versamenti dell’anno successivo.

Richiedi una consulenza

Con MyAccounting.it puoi aprire una partita iva senza rischiare di commettere errori. Riceverai supporto durante l’intera procedura di avvio dell’attività e avrai un consulente a te dedicato pronto a fornirti aiuto e informazioni in qualsiasi momento. Richiedi la tua consulenza.

Veronica Boggian

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!