LA VOCE A NEL BILANCIO D’ESERCIZIO: IL VALORE DELLA PRODUZIONE

1. Introduzione

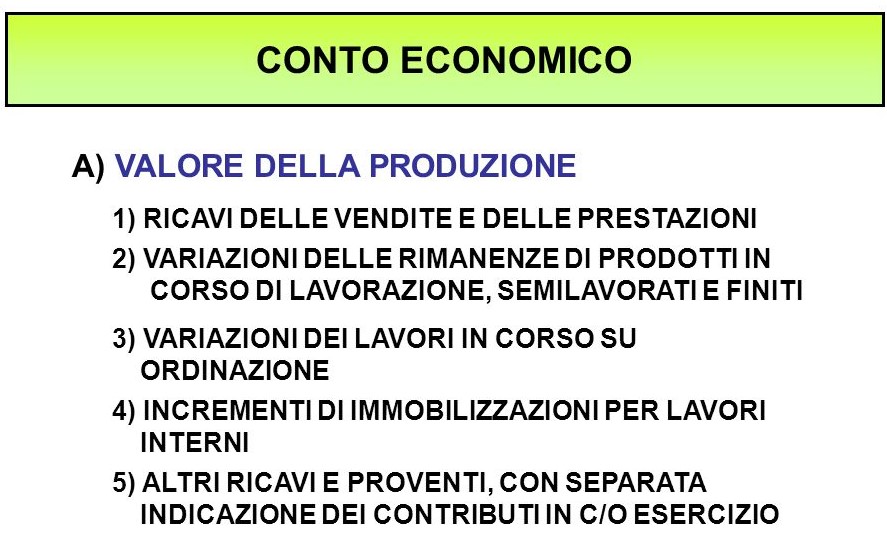

Nei paragrafi che seguono viene analizzato il contenuto delle voci di ricavo ed in particolare la voce A “Valore della produzione” del bilancio di esercizio, secondo lo schema di Bilancio previsto dall’art. 2425 del codice civile, come di seguito meglio specificato.

2. A1 – Ricavi delle vendite e delle prestazioni

I ricavi di vendita dei prodotti e delle merci o di prestazione dei servizi relativi alla gestione caratteristica sono rilevati al netto di resi, sconti, abbuoni e premi, nonché delle imposte direttamente connesse con la vendita dei prodotti e la prestazione dei servizi (articolo 2425-bis, comma 1, codice civile).

Gli sconti commerciali sono rilevati a rettifica della voce A1 dei ricavi. Gli sconti di natura commerciale sono concordati generalmente al momento della vendita del bene o della prestazione del servizio. L’articolo 2425-bis, comma 1 non si riferisce agli sconti di natura finanziaria (ad esempio, gli sconti di cassa o pronta cassa per pagamento in contanti) che costituiscono oneri finanziari.

Sono compresi nella voce A1 anche i ricavi derivanti dall’eventuale vendita (occasionale) di materie, materiali e semilavorati acquistati per essere impiegati nella produzione. Si tratta, infatti, anche in questa ipotesi di ricavi della gestione caratteristica.

3. A2 – Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti

Le variazioni, se positive (rimanenze finali maggiori di quelle iniziali), incrementano il valore della produzione; se negative, lo riducono. L’importo della voce A2 è influenzato non solo da variazioni quantitative, ma anche da variazioni nei valori unitari dei prodotti, semilavorati, ecc., a seguito del confronto fra costo e valore di realizzazione desumibile dall’andamento del mercato.

4. A3 – Variazioni dei lavori in corso su ordinazione

I ricavi di commessa acquisiti a titolo definitivo sono rilevati alla voce A1, mentre il valore della produzione eseguita nell’esercizio, al netto di quella portata a ricavo, è rilevato alla voce A3.

Sono valide le medesime indicazioni della voce A2. La voce A3 include la svalutazione per perdite previste su commesse.

5. A4 – Incrementi di immobilizzazioni per lavori interni

La voce numero 4 comprende tutti i costi capitalizzati, che danno luogo ad iscrizioni all’attivo dello stato patrimoniale nelle voci delle classi BI “Immobilizzazioni immateriali” e BII “Immobilizzazioni materiali“, purché si tratti di costi interni (ad esempio, costi di personale, ammortamenti), oppure di costi esterni (ad esempio, acquisti di materie e materiali vari) sostenuti per la fabbricazione, con lavori interni, di beni classificati nelle immobilizzazioni indicate (ad esempio, un impianto costruito all’interno dell’impresa, con personale della medesima). Pertanto, gli importi imputati alla voce A4 sono stati già rilevati in una o più voci della voce B “Costi della produzione“.

Gli eventuali oneri finanziari capitalizzati sono compresi nell’importo di questa voce e non portati a rettifica dell’importo della voce C17. Sempre nella stessa voce trovano allocazione gli interessi passivi capitalizzati su immobilizzazioni materiali fabbricate da terzi, qualora ne ricorrano i presupposti.

6. A5 – Altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio

La voce, di natura residuale, comprende tutti i componenti positivi di reddito non finanziari, di natura ordinaria, riguardanti l’attività accessoria. Il suo contenuto può essere così schematizzato:

a) Proventi derivanti dalle attività accessorie (specie immobiliare ed agricola), al netto anche delle relative rettifiche:

– fitti attivi di terreni, fabbricati, impianti, macchinari, ecc.;

– canoni attivi e royalty da brevetti, marchi, diritti d’autore, ecc.;

– ricavi derivanti dalla gestione di aziende agricole.

b) Plusvalenze da alienazione di beni strumentali impiegati nella normale attività produttiva, commerciale o di servizi

Rientrano in questa voce le plusvalenze derivanti da alienazioni relative alla fisiologica sostituzione dei cespiti per il deperimento economico-tecnico da essi subito nell’esercizio della normale attività produttiva dell’impresa. Se non ricorrono queste condizioni (ad esempio, nel caso di alienazione di beni strumentali per un ridimensionamento dell’attività o per una riconversione produttiva), la plusvalenza ha natura straordinaria e deve essere rilevata in un’altra sezione del conto economico che illustreremo successivamente.

c) Ripristini di valore

La voce A5 comprende i ripristini di valore (nei limiti del costo) a seguito di precedenti svalutazioni delle immobilizzazioni materiali ed immateriali nonché dei crediti iscritti nell’attivo circolante e delle disponibilità liquide (se le precedenti svalutazioni sono state iscritte alla voce B10).

d) Sopravvenienze e insussistenze relative a valori stimati che non derivino da errori, che siano causate dal normale aggiornamento di stime compiute in precedenti esercizi. Vi rientrano, soprattutto, gli importi dei fondi per rischi ed oneri rivelatisi eccedenti rispetto agli accantonamenti operati (ad esempio, fondi per oneri per garanzie a clienti), quando l’accantonamento al fondo sia stato inizialmente contabilizzato nella classe B tra i costi di gestione.

e) Ricavi e proventi diversi, di natura non finanziaria

Sono ricavi e proventi non rilevabili in altre voci come ad esempio: rimborsi spese, penalità addebitate a clienti, proventi derivanti da operazioni di compravendita con obbligo di retrocessione, qualora queste si configurino come prestiti di beni, componenti reddituali positive derivanti da certificati ambientali. Sono inclusi in questa voce i ricavi per l’acquisizione a titolo definitivo di caparre, per le società che operano in mercati nei quali si usa il versamento di caparre alla stipula di ogni contratto (definitivo o preliminare) come ad esempio per le concessionarie di vendita di autoveicoli o per le imprese di costruzione e vendita di immobili.

f) Contributi in conto esercizio

Sono dovuti sia in base alla legge sia in base a disposizioni contrattuali, rilevati per competenza e indicati distintamente in apposita sottovoce della voce A5. Deve trattarsi di contributi che abbiano natura di integrazione dei ricavi della attività caratteristica o delle attività accessorie diverse da quella finanziaria o di riduzione dei relativi costi ed oneri. Per cui, non possono essere compresi in questa voce i contributi di natura finanziaria che riducono direttamente l’onere degli interessi passivi su alcuni tipi di finanziamenti assunti dall’impresa, i quali sono portati in detrazione.

I contributi in conto esercizio sono rilevati nell’esercizio in cui è sorto con certezza il diritto a percepirli, che può essere anche successivo all’esercizio al quale essi sono riferiti. Devono essere, invece, rilevati alla voce E20 i contributi erogati in occasione di fatti eccezionali (ad esempio, calamità naturali come terremoti, inondazioni, ecc.).

Tra i contributi in conto esercizio sono compresi quelli relativi all’acquisto di materiali.

Angelo Montalbano

Dottore Commercialista

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!