Agente di commercio: tutto quello che devi sapere

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Vuoi intraprende una carriera da agente di commercio ma non sai quali sono i primi passi da fare, specie a livello burocratico? Non conosci i requisiti richiesti per svolgere questa attività? Vuoi tutti i dettagli gli adempimenti fiscali ai quali sarai soggetto? Cercheremo di darti tutte le risposte di cui hai bisogno.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Chi è l’agente di commercio

Partiamo con l’inquadrare la figura dell’agente di commercio. L’attività che andrà a svolgere tale lavoratore è disciplinata dalla legge n. 204/85 e si riferisce a coloro che vengano “stabilmente incaricati da una o più imprese di promuovere la conclusione di contratti in una o più zone determinate”.

Ma non solo, la stessa norma vale per le figure di piazzista, rappresentante, venditore e concessionario.

L’attività di agente di commercio può essere svolta sia in forma individuale che in forma societaria, con una società di persone o di capitali, ed il guadagno è per lo più in percentuale sui contratti stipulati. Non di rado le aziende committenti provvedono ad un rimborso spese che si aggiunge alle provvigioni, anche se per legge non sarebbe previsto. E’ infine da ricordare che è possibile svolgere l’attività come monomandatorio (incarico di una sola azienda) o plurimandatario (più aziende).

3. Requisiti richiesti per l’attività di agente di commercio

Una volta capito chi è l’agente di commercio passiamo ai requisiti che vengono richiesti dalla legge per poter svolgere l’attività.

Requisiti generali

- cittadinanza italiana o di un Paese dell’UE, o regolare permesso di soggiorno

- godimento dell’esercizio di diritti civili

Requisiti professionali

- diploma di scuola secondaria di secondo livello idonei, ovvero: ragioniere, perito commerciale, ragioniere programmatore, perito sezione commercio con l’estero, analista contabile, segretario d’amministrazione, operatore commerciale, operatore turistico, operatore commerciale dei prodotti alimentari, tecnico gestione aziendale, tecnico impresa turistica, tecnico dei servizi turistici, tecnico dei servizi della ristorazione

- diploma di qualifica: addetto alla contabilità d’azienda, addetto alle aziende di spedizione e trasporto e operatore commercio con l’estero, addetto agli uffici assicurativi, corrispondente commerciale in lingua estera, stenodattilografo in lingue estere, addetto alla conservazione dei prodotti alimentari, addetto agli uffici turistici, computista commerciale, addetto alla segreteria e all’amministrazione d’albergo, accompagnatore turistico, operatore gestione aziendale, operatore impresa turistica

- laurea ad indirizzo commerciale, economico o giuridico: economia e commercio, giurisprudenza scienze politiche, scienze economico-bancarie, economia politica, economia aziendale, scienze bancarie ed assicurative, scienze dell’amministrazione, economia e amministrazione delle imprese

- esperienze lavorative di due anni (nei 5 anni precedenti) come dipendente con mansioni di direzione ed organizzazione delle vendite/acquisti. Viene accettata anche l’esperienza come coadiuvante iscritto alla gestione INPS commercianti adibito a mansioni commerciali di vendita o come lavoratore autonomo, titolare di impresa individuale, socio amministratore di società, ma solo nel caso in cui l’attività riguardasse le categorie commerciale o artigianale di produzione e vendita

- corso di formazione a frequenza obbligatoria con esame finale organizzato da enti autorizzati

Requisiti morali e di onorabilità

- non essere interdetto o inabilitato

- non essere stato condannato per delitti di omicidio volontario, furto, rapina, estorsione, truffa, appropriazione indebita, ricettazione. Non essere stato condannato per altri delitti non colposi con pena di reclusioni non inferiore nel minimo a 2 anni e nel massimo a 5 anni.

Questi requisiti dovranno mantenersi nel tempo. A controllare questa condizione sarà l’Ufficio Registro delle imprese che verifica almeno una volta ogni 5 anni.

4. Documenti necessari per avviare l’attività di agente di commercio

Una volta aver verificato di avere tutti i requisiti richiesti è possibile iniziare le procedure per avviare la propria attività di agente di commercio.

Apertura Partita Iva

Il primo passo da fare è l’apertura della partita Iva. Il codice ATECO per gli agenti di commercio è il 46.19.01. “Agenti e rappresentanti di vari prodotti senza prevalenza di alcuno”. Ma anche alcuni codici 46.17. con numero finale dallo 01 al 09 a seconda della categoria merceologica interessata. Contestualmente è necessario inviare la Comunicazione Unica (o ComUnica): un modulo che riassume le richieste da effettuare a vari enti. Nello specifico con un modello unico il lavoratore si interfaccerà con Agenzia delle Entrate, Registro delle Imprese, INPS e Inail. Per convalidare l’invio è necessaria la firma digitale.

Iscrizione INPS, Enasarco e Camera di Commercio

Insieme all’apertura della partita Iva, il futuro agente di commercio è tenuto ad iscriversi alla Gestione Commercianti INPS, all’ENASARCO (vedi video) e al REA (registro delle imprese) presso la Camera di Commercio.

SCIA

L’agente di commercio è tenuto a presentare al Registro delle Imprese la SCIA (segnalazione di inizio attività), allegando certificati e autocertificazioni che attesti il possesso dei requisiti richiesti.

PEC

L’agente di commercio è tenuto ad avere un indirizzo di posta elettronica certificata (PEC).

5. Regime Fiscale dell’agente di commercio

L’agente di commercio che apre una partita Iva potrà scegliere tra regime forfettario, regime ordinario in contabilità semplificata o contabilità ordinaria in base a requisiti e reddito.

Il regime forfettario

Se è in possesso dei requisiti (primo fra tutti un ricavo non superiore ai 65mila €), il regime forfettario è il più conveniente (vedi video). A quanto ammonta l’imposte da versare? Il conteggio è lo stesso che per le altre categorie di ditte individuali: l’imposta sostitutiva in regime forfettario è del 15%, 5% per i primi 5 anni in caso di start-up (che prevede che la stessa attività non fosse svolta nei 3 anni precedenti l’apertura della partita Iva). Una volta conosciuto il coefficiente di redditività relativo al proprio codice ATECO, che nel caso degli agenti di commercio è pari al 62%, è possibile fare il conteggio. Basterà moltiplicare il ricavo lordo per il coefficiente di redditività e applicare l’imposta del 15% (o 5%).

Un esempio? Se il ricavo lordo è di 50mila € il calcolo sarà: 50.000×62%= 31.000€x15%=4650€

oppure 50.000×62%=31.000€x5%=1550€

Ricordiamo che in regime forfettario non è obbligatoria alla fatturazione elettronica ma può essere emessa cartacea con marca da bollo da 2€ per importi superiori ai 77,47€.

Il regime ordinario in contabilità semplificata

In mancanza dei requisiti per il regime forfettario è inevitabile la scelta del regime fiscale ordinario in contabilità semplificata. In questo caso il reddito sarà conteggiato sulla differenza tra ricavi meno costi. Su questo reddito si applicherà l’IRPEF in base agli scaglioni previsti dalla legge. Inoltre il lavoratore è soggetto ad Iva.

Il regime ordinario

In caso di superamento della soglia dei 400mila € per le attività di prestazione di servizi o dei 700mila € per le altre attività, dal regime ordinario in contabilità semplificata si passa al regime ordinario.

6. Versamento contributi per gli agenti di commercio

6.1. Contributi INPS

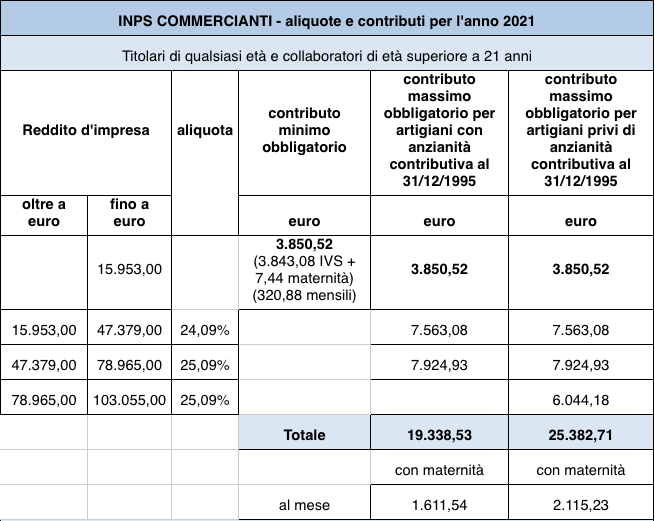

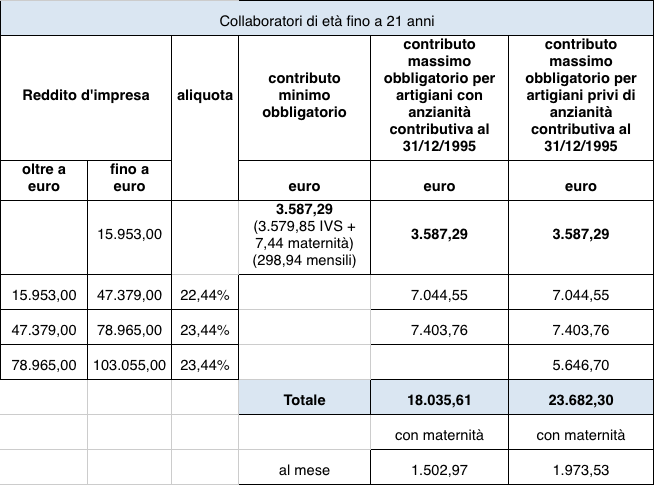

Come per tutti gli appartenenti alla categoria commercianti, anche l’agente di commercio, è obbligato ad iscriversi alla Gestione Artigiani e Commercianti INPS, che prevede un contributo fisso per redditi da 0 a 15.953€ (minimale al 2021) pari a circa 960€ per quattro rate annue. Per redditi eccedenti il minimale si hanno tre fasce di fatturato, con distinzione anche in base l’età del professionisti e di suoi eventuali collaboratori, che vale anche sul minimale (vedi tabella).

E’ possibile richiedere una riduzione del 35% con un contributo minimo pari a circa 630€ per 4 rate annue. Questa agevolazione è prevista per tutte le partite Iva artigiani e commercianti che abbiano scelto il regime forfettario (anche in un secondo momento rispetto all’apertura). La riduzione sarà applicata sia sul minimale che sull’eccedente il minimale. La richiesta dovrà essere compilata e inoltrata online ogni anno entro il 28 febbraio. Ma attenzione questa riduzione comporta un rischio: se il versamento finale annuale non è pari o superiore al contributo fisso, non sarà più garantita la piena annualità contributiva (ai fini del raggiungimento della pensione). In questo caso sarà possibile coprire la parte mancante con i versamenti dell’anno successivo.

6.2. ENASARCO

Come detto in precedenza, l’agente di commercio è tenuto anche all’iscrizione all’ENASARCO e dunque anche al versamento dei contributi presso questo ente. Si tratta di un gestione integrativa pur rimanendo obbligatoria.

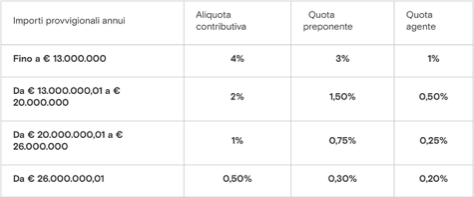

Se per l’INPS valgono le aliquote dei commercianti, l’aliquota propria del’ENASARCO è il 17%, di cui la metà a dall’ente preponente, e l’altra metà a carico dell’agente con un minimale (861€ per il monomandatario e 431€ per il plurimandatario) ed un massimale (il massimale provvigionale è 38.523 per il monomandatario, con contributo annuo di circa 6.550€, per il plurimandatario il massimale è 25.682€ con un contributo annuo di circa 4.370€) annuo. L’intera percentuale è versata dall’azienda mandante. Per quanto riguarda gli agenti di commercio operanti in società di persone sarà calcolato il massimale riferito alla società e non al singolo socio.

Cambia l’aliquota nel caso in cui l’agente eserciti in una società di capitali. Non solo, l’intera aliquota sarà a carico dell’ente preponente. Il fondo al quale sarà versato il contributo non sarà quello di Previdenza ma quello di Assistenza secondo la seguente tabella.

6.3. FIRR

Anche per l’agente di commercio esiste un TFR, che nello specifico prende i nome di FIRR (Fondo Indennità Risoluzione Rapporto). In questo caso è la ditta preponente che sarà tenuta ad accantonare ogni anno una somma rapportata alle provvigioni liquidate agli agenti, in base alle aliquote stabilite dagli accordi economici collettivi.

Richiedi una consulenza

Con MyAccounting.it puoi aprire una partita iva senza rischiare di commettere errori. Riceverai supporto durante l’intera procedura di avvio dell’attività e avrai un consulente a te dedicato pronto a fornirti aiuto e informazioni in qualsiasi momento. Richiedi la tua consulenza.

Veronica Boggian

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!