Partita Iva per Chef a domicilio: come funziona

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Sei uno chef ormai affermato, con una lunga esperienza alle spalle e vuoi aprirti una nuova strada con l’attività a domicilio? Sei un giovane con esperienza e non vuoi o non puoi aprire un ristorante ma vorresti metterti in gioco come chef a domicilio? Bene noi ti accompagneremo in questo percorso pieno di insidie burocratiche, cercando di darti tutte le informazioni di cui hai bisogno per avviare la tua attività.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Chef a domicilio: un nuovo orizzonte

Quella dello chef a domicilio è un’attività che sta prendendo piede negli ultimi anni. Una “moda” che arriva dall’estero e che in Italia si sta sviluppando, ma che risulta ancora poco diffusa. Un motivo in più, magari, per sceglierla: essere tra i primi può risultare un buona idea. C’è da dire però che nella maggior parte dei casi, gli chef a domicilio sono professionisti attivi nel settore da tempo e che hanno così appreso non solo le tecniche di cucina più ricercate, ma anche un certo livello di conoscenza dei prodotti, di organizzazione del lavoro e della spesa. E’ più difficile trovare cuochi alle prime armi, ma nulla è vietato o impossibile.

Scendendo nel dettaglio, lo chef a domicilio si occupa di preparare una cena, o un pranzo a seconda della richiesta, direttamente presso l’abitazione del cliente. Il cuoco sarà responsabile della spesa, che porterà lui stesso, e del menù. E soprattutto: sarà, nella maggior parte dei casi, da solo. Le pietanze dovranno uscire nel medesimo istante per tutti i partecipanti all’evento e non ci saranno margini di errore.

Il preventivo, che sarà fornito al cliente in sede di prenotazione e di scelta del menù, dovrà dunque tener conto delle spese vive per i cibi e del compenso dello chef.

3. Chef a domicilio: come aprire una partita Iva

Passiamo ora all’aspetto fiscale di questo lavoro. Come per tutti i lavori da freelance, e il cuoco a domicilio è un freelance, è necessaria l’apertura di una partita Iva. Ma non solo, sono necessari anche attestati e abilitazioni che andremo a vedere nel dettaglio.

Il primo passo è ottenere i requisiti morali e professionali. Tra questi l’abilitazione per la somministrazione di cibi e bevande (presso Camera di Commercio, Confesercenti, Confcommercio o strutture private riconosciute) e l’attestato HACCP per le norme igienico-sanitarie, da rinnovare nel tempo secondo la norma vigente.

Una volta ottenuto questi titoli potrai passare all’apertura della partita Iva.

Il codice ATECO proprio dello chef a domicilio è il 56.21.00 “catering per eventi, banqueting”. Questo codice ATECO rientra nella macro-categoria degli artigiani, vedremo più avanti cosa questo comporta nell’apertura e nella gestione della partita Iva e negli obblighi fiscali.

I costi: come abbiamo appena detto ci sono dei costi da sostenere per poter aprire la partita Iva. Nel dettaglio non riguardano la richiesta da effettuare all’Agenzia delle Entrate ma l’iscrizione ad altri enti. Vediamo il tutto nel dettaglio. Per prima cosa è necessaria l’iscrizione alla Camera di Commercio e alla Gestione Artigiani e Commercianti INPS. Inoltre, per via telematica, dovrà essere compilata e inviata la Comunicazione Unica (o ComUnica): una pratica che riassume le richieste da effettuare a vari enti. Nello specifico con un modello unico il lavoratore si interfaccerà con Agenzia delle Entrate, Registro delle Imprese, INPS e Inail. Per convalidare l’invio è necessaria la firma digitale (che ha un costo di attivazione). Oltre a quanto detto lo chef a domicilio, in quanto “artigiano”, dovrà presentare presso il Comune di residenza la S.C.I.A. ovvero la “segnalazione certificata di inizio attività” ed il modello sanitario che l’amministrazione comunale invierà all’ASL competente.

4. Chef a domicilio: il Regime Fiscale

Lo chef a domicilio che apre una partita Iva deve scegliere sin da subito quale regime fiscale adottare: regime forfettario, regime ordinario in contabilità semplificata o contabilità ordinaria. La differenza sostanziale sta nella determinazione del reddito: in quello forfettario è sulla base del coefficiente di redditività, in quello ordinario è determinato dai ricavi meno i costi sostenuti.

Il regime forfettario

Se si è in possesso di tutti i requisiti (primo fra tutti un ricavo non superiore ai 65mila €), il regime forfettario è sicuramente il più conveniente, come abbiamo già spiegato in altre circostanze (vedi video). In base al regime forfettario quanto paga di tasse uno chef a domicilio? Il conteggio è lo stesso che per tutte le altre categorie di ditte individuali che si avvalgono di questo tipo di regime fiscale. L’imposta sostitutiva in regime forfettario è del 15%, 5% per i primi 5 anni in caso di start-up (che prevede che la stessa attività non fosse svolta nei 3 anni precedenti l’apertura della partita Iva). A questo punto è necessario conoscere il proprio coefficiente di redditività in base al proprio codice ATECO, che in questo caso è pari al 40%. Viene considerata una percentuale forfettaria del 60% per le spese sostenute per l’attività. A questo punto il calcolo delle tasse da pagare è semplice, basterà moltiplicare il ricavo lordo per il coefficiente di redditività e applicare l’imposta del 15% (o 5%).

Un esempio? Se il ricavo lordo è di 50mila € il calcolo sarà: 50.000×40%= 20.000€x15%=3000€

oppure 50.000×40%=20.000€x5%=1000€

Ricordiamo che in regime forfettario non è obbligatoria alla fatturazione elettronica ma può essere emessa cartacea con marca da bollo da 2€ per importi superiori ai 77,47€.

Il regime ordinario in contabilità semplificata

In mancanza dei requisiti per il regime forfettario è inevitabile la scelta del regime fiscale ordinario in contabilità semplificata. In questo caso l’utile sarà conteggiato sulla differenza tra ricavi meno costi. Su questo utile si applicherà l’IRPEF in base agli scaglioni previsti dalla legge. Inoltre il lavoratore sarà tenuto a pagare l’Iva.

Il regime ordinario

In caso di superamento della soglia dei 400mila € per le attività di prestazione di servizi o dei 700mila € per le altre attività, dal regime ordinario in contabilità semplificata si passa al regime ordinario.

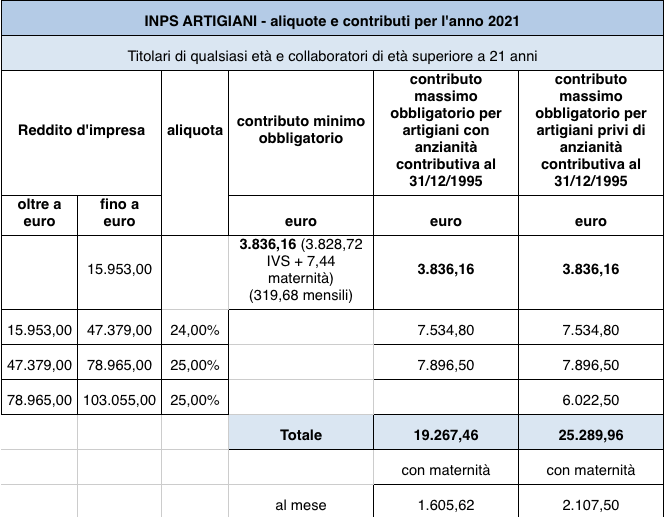

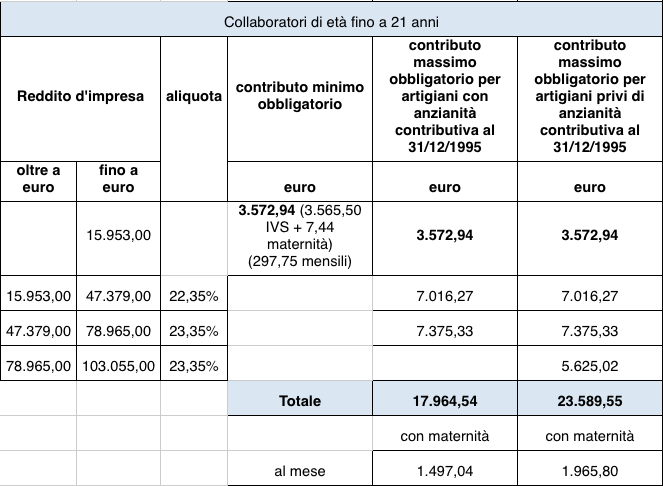

5. Chef a domicilio: versamento dei contributi

Lo chef a domicilio è obbligato ad iscriversi alla Gestione Artigiani e Commercianti INPS, che prevede un contributo fisso per redditi da 0 a 15.953€ (minimale al 2021) pari a circa 960€ per quattro rate annue. Per redditi eccedenti il minimale si hanno tre fasce di fatturato, con distinzione anche in base l’età del professionisti e di suoi eventuali collaboratori, che vale anche sul minimale (vedi tabella).

E’ possibile richiedere una riduzione del 35% con un contributo minimo pari a circa 630€ per 4 rate annue. Questa agevolazione è prevista per tutte le partite Iva artigiani che abbiano scelto il regime forfettario (anche in un secondo momento rispetto all’apertura). La riduzione sarà applicata sia sul minimale che sull’eccedente il minimale. La richiesta dovrà essere compilata e inoltrata online ogni anno entro il 28 febbraio. Ma attenzione questa riduzione comporta un rischio: se il versamento finale annuale non è pari o superiore al contributo fisso, non sarà più garantita la piena annualità contributiva (ai fini del raggiungimento della pensione). In questo caso sarà possibile coprire la parte mancante con i versamenti dell’anno successivo.

Richiedi una consulenza

Con MyAccounting.it puoi aprire una partita iva senza rischiare di commettere errori. Riceverai supporto durante l’intera procedura di avvio dell’attività e avrai un consulente a te dedicato pronto a fornirti aiuto e informazioni in qualsiasi momento. Richiedi la tua consulenza.

Veronica Boggian

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!