Procacciatore di affari: adempimenti fiscali e burocratici

INDICE DEGLI ARGOMENTI TRATTATI

1. Introduzione

Hai intenzione di iniziare a lavorare come procacciatore d’affari? Insieme approfondiremo tutti gli aspetti burocratici e fiscali di questa categoria, per evitare errori in fase di avvio e di gestione dell’attività.

Vuoi ricevere news ed approfondimenti quotidiani a tema fiscale?

2. Il procacciatore di affari: chi è?

Il procacciatore di affari è un professionista che funge da intermediario tra il preponente ed il possibile acquirente di un determinato prodotto/servizio. La collaborazione sarà, in questo caso, saltuaria e occasionale (non intesa come “prestazione occasionale” a livello fiscale, ma lo vedremo più avanti) e non avrà vincoli di aree geografiche.

Come abbiamo visto in altre sedi, l’attività del procacciatore di affari si differenzia sia da quella dell’agente di commercio, sia da quella del venditore porta a porta, con ognuna sotto uno o più aspetti.

Le principali differenze

Vediamo quali sono le differenze più grandi tra queste tre figure lavorative:

- l’attività del procacciatore d’ affari non è disciplinata da alcuna normativa, dando vita ad un contratto atipico che non richiede alcun requisito generale, professionale e/o morale.

- il procacciatore di affari non ha alcun vincolo di stabilità, continuità, esclusiva o di limitazione sull’area geografica di competenza.

- il procacciatore di affari non ha la delega alla firma dei contratti, il suo compito è quello di intermediario tra il preponente ed i possibili acquirenti/investitori. Sarà poi il preponente ad chiudere o meno il contratto. Pertanto le provvigioni si baseranno non sui contratti realmente stipulati, ma su ogni contatto che venga segnalato dal procacciatore.

3. Procacciatore di affari: come aprire una partita iva

Volgiamo ora lo sguardo alla parte burocratica e fiscale dell’attività del procacciatore di affari. Una volta superata la soglia di reddito netto (quindi a deduzione forfettario del 22% avvenuta) prevista per la “prestazione occasionale” (ovvero 5mila €, 6.410,26€ se calcolato sul reddito lordo), il lavoratore sarà tenuto ad aprire una partita Iva.

E’ bene ricordare che il compenso del procacciatore di affari è basato sulle provvigioni che gli verranno riconosciute per ogni contatto che avrà portato al committente, non sulla reale chiusura del contratto di vendita, e che il rapporto può rimanere in itinere anche per un breve periodo e per la vendita di un solo prodotto/servizio.

Sotto l’aspetto burocratico i passi da fare sono la presentazione della Comunicazione Unica (ComUnica), un modulo che riassume le richieste da effettuare a vari enti. Nello specifico con un modello unico il lavoratore si interfaccerà con Agenzia delle Entrate, Registro delle Imprese, INPS e Inail. Sarà inoltre necessaria l’iscrizione alla Camera di Commercio e alla Gestione Commercianti INPS, oltre che alla presentazione della SCIA (entro 30 giorni dall’inizio dell’attività) e al possesso di un indirizzo di posta certificata (PEC).

A differenza dell’agente di commercio, il procacciatore di affari non sarà tenuto all’iscrizione all’ENASARCO. Il codice ATECO è il 46.19.92. “procacciatori d’affari di vari prodotti senza alcuna prevalenza di alcuno”.

4. Procacciatore di affari: il Regime Fiscale

Il procacciatore di affari che apre una partita Iva deve scegliere sin da subito quale regime fiscale adottare: regime forfettario, regime ordinario in contabilità semplificata o contabilità ordinaria. La differenza sostanziale sta nella determinazione del reddito: in quello forfettario è sulla base del coefficiente di redditività, in quello ordinario è determinato dai ricavi meno i costi sostenuti.

Il regime forfettario

Se si è in possesso di tutti i requisiti (primo fra tutti un ricavo non superiore ai 65mila €), il regime forfettario è sicuramente il più conveniente, come abbiamo già spiegato in altre circostanze (vedi video). In base al regime forfettario quanto paga di tasse un procacciatore di affari? Il conteggio è lo stesso che per tutte le altre categorie di ditte individuali che si avvalgono di questo tipo di regime fiscale. L’imposta sostitutiva in regime forfettario è del 15%, 5% per i primi 5 anni in caso di start-up (che prevede che la stessa attività non fosse svolta nei 3 anni precedenti l’apertura della partita Iva). A questo punto è necessario conoscere il proprio coefficiente di redditività in base al proprio codice ATECO, che nel caso dei fotografo è pari al 62%. Viene considerata una percentuale forfettaria del 38% per le spese sostenute per l’attività. A questo punto il calcolo delle tasse da pagare è semplice, basterà moltiplicare il ricavo lordo per il coefficiente di redditività e applicare l’imposta del 15% (o 5%).

Un esempio? Se il ricavo lordo è di 50mila € il calcolo sarà: 50.000×62%= 31.000€x15%=4650€

oppure 50.000×62%=31.000€x5%=1550€ .

Ricordiamo che in regime forfettario non è obbligatoria alla fatturazione elettronica ma può essere emessa cartacea con marca da bollo per importi superiori ai 77,47€.

Il regime ordinario in contabilità semplificata

In mancanza dei requisiti per il regime forfettario è inevitabile la scelta del regime fiscale ordinario in contabilità semplificata. In questo caso il reddito sarà conteggiato sulla differenza tra ricavi meno costi. Su questo reddito si applicherà l’IRPEF in base agli scaglioni previsti dalla legge. Inoltre il lavoratore sarà soggetto ad Iva.

Il regime ordinario

In caso di superamento della soglia dei 400mila € per le attività di prestazione di servizi o dei 700mila € per le altre attività, dal regime ordinario in contabilità semplificata si passa al regime ordinario.

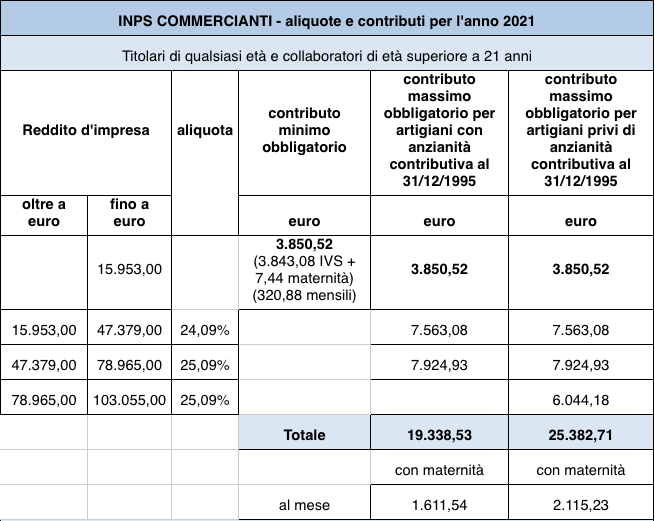

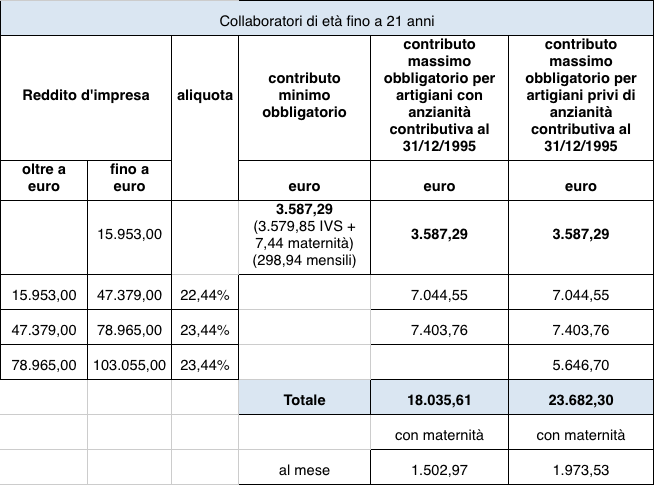

5. Procacciatore di affari: contributi INPS

Abbiamo visto gli adempimenti fiscali, passiamo ora ai contributi previdenziali. Il procacciatore di affari deve iscriversi alla Gestione Commercianti INPS: cosa prevede?

Un contributo fisso per redditi da 0 a 15.953€ (minimale 2021) pari a circa 960€ per rate trimestrali. Per redditi eccedenti il minimale si hanno due fasce di fatturato, con distinzione anche in base l’età del professionisti e di suoi eventuali collaboratori (vedi tabella).

Come per altre categorie lavorative anche prevista la richiesta di riduzione del 35% con un contributo minimo pari a circa 630€ per 4 rate annue. Questa agevolazione è prevista per i commercianti in regime forfettario (anche in un secondo momento rispetto all’apertura). La riduzione sarà applicata sia sul minimale che sull’eccedente il minimale. La richiesta dovrà essere compilata e inoltrata online ogni anno entro il 28 febbraio.

Attenzione: questa riduzione comporta che se il versamento finale annuale non risulta pari o superiore al contributo fisso, non sarà più garantita la piena annualità contributiva (ai fini del raggiungimento della pensione). In questo caso sarà possibile coprire la parte mancante con i versamenti dell’anno successivo.

6. Procacciatore di affari: prestazione occasionale

Prima di concludere, è necessario puntualizzare che quanto detto è riferito al procacciatore di affari che agisce con partita Iva. Come abbiamo visto in precedenza, però, è possibile anche lavorare con i termini della “prestazione occasionale”, che richiede diversi requisiti, primo tra tutti un reddito netto (quindi a deduzione forfettaria del 22% avvenuta) inferiore o pari a 5mila €, o reddito lordo inferiore o pari a 6.410,26€.

In questo caso il lavoratore:

- potrà non aprire la partita Iva

- non dovrà applicare l’Iva sulle provvigioni percepite

- potrà essere esonerato dal versamento dei contributi

- non dovrà presentare il modello Redditi

Sarà applicata direttamente dalla ditta committente una ritenuta a titolo d’imposta sulle provvigioni erogate.

Richiedi una consulenza

Se vuoi essere sicuro di non incorrere in errore richiedi una consulenza agli esperti di MyAccounting.it, che ti sapranno dare tutte le indicazioni per avviare la tua attività o indirizzare verso la figura professionale più adatta per il tuo business.

Veronica Boggian

VUOI MAGGIORI INFORMAZIONI?

CLICCA SUL BOTTONE E RICHIEDI LA TUA CONSULENZA CON UN ESPERTO MYACCOUNTING.IT!